🔴 Это и другие видео на YouTube — здесь

📢 Слушайте аудиоверсию – здесь

Я расскажу:

🔹 что такое ETF? и почему ETF-ы являются моим любимым инструментом инвестирования и существенным источником пассивного дохода в долларах?

🔹 какие бывают ETF-ы?

🔹 как и где их купить?

🔹 существуют ли российские ETF-ы?

🔹 как выбрать лучшие ETF-ы?

🔹 как заработать на ETF и какую доходность они дают?

🔹 плюсы ETF-ов

🔹 риски ETF-ов

🔹 какой минимальный лот и начальный капитал нужен для покупки ETF?

🔹 в какой валюте бывают ETF-ы

🔹 чем отличается инвестирование в ETF-ы, ПИФы или акции?

🔹 налогообложение ETF-ов

🔹 срок инвестирования

Об этом и многом другом сегодняшний подкаст.

Личная история

Что касается меня, то я ооочень консервативный или, иными словами, трусливый инвестор. Многие годы я держал свои сбережения в недвижке и на депозитах, т.к. боялся инвестировать в ценные бумаги. Но, недвижка — это рублевый актив, а рубль теряет половину стоимости каждые 5-7-10 лет, а инфляция также потихоньку проедала мои рублевые и долларовые сбережения.

И пришел момент, когда один страх, а именно страх потери большОй части сбережений на обесценениях и инфляциях победил другой страх — страх инвестировать в фондовый рынок. Я понял, что если я хочу обеспечить свою семью пассивным доходом, мне придется рисковать! И в этот момент у меня был нулевой опыт инвестирования на фондовом рынке и знания о нем близкие к нулю!

Тогда я решил, что буду ежемесячно инвестировать очень маленькую для меня сумму, чтобы получить опыт, избавиться от страхов и чтобы не потерять много денег сразу, если что-то случится. И это было одним из лучших решений в моей жизни! Потому что я убедился, что заработок на фондовом рынке реален, что для инвестирования не нужно быть мега инвестором, что большая часть страхов надумана из-за незнания. Я также понял, что потерял за годы страхов огромные для моей семьи деньги! Но лучше поздно, чем никогда!

После долгих поисков и изучения предмета я остановил свой выбор на ETF-ах, которые давали мне спокойный сон и позволяли стабильно зарабатывать в валюте. Итак…

Почему это может быть интересным?

Если Вы мечтаете иметь пассивный рублевый или валютный доход, который за годы может превратиться в основной, если вы мечтаете начать инвестировать, но вы (как и я в свое время) боитесь того, что ничего не понимаете в ценных бумагах и фондовом рынке, переживаете, что фондовый рынок — это мыльный пузырь, если для вас ценные бумаги это непонятное казино, если вы боитесь потерять нажитые таким тяжелым трудом сбережения — тогда читайте/смотрите этот подкаст от начала до конца.

🔹 Что такое ETF фонды?

ETF расшифровывается как Exchange Traded Fund. Это фонд, который торгуется на биржах. Что такое фонд? Фонд — это некий пул, т.е. некий набор ценных бумаг (например, акций и облигаций), объединенных по какому-либо признаку. ETF — это тоже ценная бумага, которая торгуется на бирже также как акция или облигация, т.е. ее можно относительно спокойно купить и продать в любой момент.

🔹 Какие бывают ETF-ы?

ETF-ы бывают привязаны к различным видам активов или индексов.

Например:

- к индексам Dow Jones, S&P500 или российским мосбирже или РТС

- к голубым фишкам

- к странам или целым регионам, например: Европа, Азия, Америка, Россия

- к сектору экономики, например: технологический, биотехнологии, фармацевтический и др.

- к рынкам: развитые, развивающиеся, американские

- к облигациям: государственные, муниципальные и корпоративные

- к товарам, таким как золото, серебро, нефть, кофе и др.

- к валютам и даже криптовалютам

- ETF можно покупать на рост и на падение рынка

Пример: чтобы купить золото, можно купить слиток, можно монеты, можно открыть металлические рублевые счета, а можно купить ETF, привязанный к мировой цене золота в долларах. При этом никаких НДС-ов, заморочек с хранением и нескончаемых обесценений рубля.

В тему: Инвестиции в инвестиционные монеты России

Помимо этого, ETF-ы отличаются по типу стратегии: бывают ETF-ы, рассчитанные на выплату дивидендов (или income), бывают ETF-ы, рассчитанные на рост стоимости ценных бумаг, в них входящих (growth). Бывают ETF-ы, которые совмещают в себе обе стратегии (blend).

🔹 Как и где купить ETF-ы?

ETF-ы можно купить несколькими способами.

1️⃣ Через российского брокера. Работать с отечественными брокерами проще: все на русском языке, порог входа может быть невысоким, брокер в большинстве случаев сам удерживает налоги. Плюс можно рассчитывать на льготное налогообложение, если вы покупаете отечественный ETF. Однако, чтобы торговать через российского брокера на западных рынках (или покупать американские ETF-ы на Санкт-Петербургской бирже) понадобится статус квалифицированного инвестора, а это требует либо опыта, либо значительного капитала.

В тему: Лучшие брокеры России

2️⃣ Зарубежные дочерние компании российских брокеров также дают доступ к иностранным торговым площадкам.

3️⃣ И через западного брокера. В России разрешено официально открывать счета у западных брокеров и выводить деньги на свои счета за границу.

В тему: Зарубежные брокеры, у которых можно открыть счета россиянам

Можно открыть счет у иностранного брокера, например, у американского Interactive Brokers. Вложения на счетах американских брокеров застрахованы корпорацией SIPC на 500 тысяч долларов, включая страхование кэша на 250 тысяч долларов. Однако для открытия счета у зарубежного брокера может понадобиться первоначальный депозит от нескольких сотен долларов до нескольких тысяч.

Например, у Interactive Brokers он был 10,000 долларов, но в 2018-ом году его отменили и сейчас он равен нулю. Но, у них есть комиссия за неактивность. Подробнее здесь: Что нужно знать об Interactive Brokers.

Соответственно, чтобы приобрести какой-либо ETF, нужно открыть счет у брокера (российского или западного), завести туда деньги и начать покупать ETF-ы.

🔹 Скачайте PDF по ETF — Бесплатно! Пригодится!

Мини-гид по ETF от MoneyPapa в PDF. 15 главных вопросов: Что такое ETF, Как они работают, Как на них заработать и др. ETF - это именно тот инструмент, который позволяет зарабатывать 10-15-20% (и выше) годовых в долларах в год! Скачайте Бесплатно здесь.

Мини-гид по ETF от MoneyPapa в PDF. 15 главных вопросов: Что такое ETF, Как они работают, Как на них заработать и др. ETF - это именно тот инструмент, который позволяет зарабатывать 10-15-20% (и выше) годовых в долларах в год! Скачайте Бесплатно здесь.

А если захотите углубиться в тему и начать реально инвестировать в Американские ETF-ы — ниже (в данной статье) есть недорогой и очень ценный продукт по ETF-ам, который поможет быстро выбрать несколько лучших «правильных» для ВАС ETF-ов из 6000 имеющихся на рынке!

🔹 Есть ли ETF-ы в России?

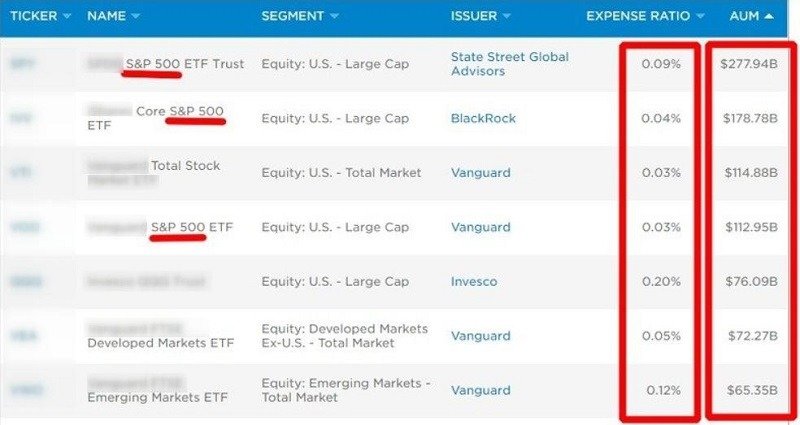

Да, на момент записи данного подкаста на Московской Бирже торгуется более 15 ETF-ов и несколько десятков биржевых ПИФ-ов, похожих на ETF по сути. Средняя стоимость одной акции или одного лота ETF на Московской бирже варьируется в интервале 1-2 тысячи рублей. Чтобы купить или продать ETF, вы должны заключить договор с брокерской компанией или банком. На Московской бирже можно купить ETF-ы как за рубли, так и за доллары США. Вот примеры российских ETF-ов с комиссиями за управление.

🔹 Как выбрать лучшие ETF-ы?

В России около 15 ETF-ов (см. примеры выше), в мире их более 6000. Выбор ETF-ов зависит от целей и стратегий инвестора, а также от его отношения к риску (или его риск-профиля). Например, вы консервативный инвестор, который хочет минимум риска и хочет регулярно получать дивиденды. Под такую стратегию можно подобрать одни ETF-ы. Или наоборот, вы хотите подобрать более рискованный, но и в разы более доходный ETF — для этой стратегии подойдут другие ETF-ы.

На московской бирже, как я сказал, более 15 ETF-ов и около 10-ка биржевых ПИФов, поэтому выбор упрощается — можно, например, выбрать ETF, привязанный к страновым индексам (выбрать США, Китай или Россию, например).

Для выбора иностранного ETF-а существует множество ресурсов, таких как yahoo finance, morningstar, etf.com и т.д.

Как выбираю ETF-ы я? Я выбираю большие по размеру ETF-ы, выбираю те, у которых есть история более 10 лет и кто прошел кризис 2008-2009 гг, смотрю интересующую меня стратегию (дивиденды, рост или бленд), смотрю доходность ETF-а (или yield), смотрю, использует ли фонд заемные средства (leverage), смотрю комиссии за управление — это супер важный фактор. В общем за минуту не рассказать. Это большая тема. Как-нибудь запишу отдельный подкаст на эту тему.

Для начинающего инвестора достаточно будет выбрать пару крупных и недорогих в обслуживании ETF-ов, привязанных к главным рыночным индексам и все. Если речь идет про ETF-ы на российской бирже, то, как я сказал, выбор упрощается значительно.

🔹 Риски ETF-ов

Перед тем как покупать ETF-ы, нужно четко понимать их риски. Давайте разберем их один за другим.

- рынок цикличен и ходит вверх и вниз, а с ним и ценные бумаги, включая ETF-ы. Например, если американский рынок идет вниз, также идут вниз и ETF-ы, привязанные к этому рынку.

- риск выбора. Вы можете выбрать ETF, который будет показывать плохие результаты. Например: индекс, привязанный к какой-нибудь модной теме, может, в итоге, рухнуть, если на рынке появится новая технология. Или ETF, который использует заемные средства может в моменте очень сильно упасть в цене.

- риск банкротства. Каждый год более сотни ETF-ов в мире закрываются. Это не конец света, т.к. ценные бумаги входящие в ETF будут распроданы и инвесторы получат свои деньги, но проблема в том, что это может произойти в нехороший для рынка момент и они будут проданы по низкой цене.

- риск ликвидности. Купив бумаги небольшого ETF-а, в моменте могут возникнуть трудности с его продажей, если вы захотите его продать

Как минимизировать риски?

Ну, первое: не нужно вкладывать в ETF-ы все свои деньги. Также, для начала нужно выбирать крупные ETF-ы с историей, с хорошей диверсификацией, желательно выбирать ETF-ы, которые не используют заемные средства, можно бить свои инвестиции по времени: инвестировать не сразу большую сумму, а входить маленькими частями ежемесячно и учиться.

Вот пример выбора крупных западных ETF-ов.

Последняя колонка — размер фонда. Буква “B” значит billion, т.е. миллиард долларов!! В предпоследней колонке отражается размер ежегодной комиссии за управление ETF-ом. Для сравнения, комиссия за управление российскими ETF-ами может быть в 5-10 раз больше комиссии за управление американскими ETF-ми! Идем дальше.

🔹 Плюсы ETF-ов

- диверсификация. Вы покупаете не одну-две-три-десять акций отдельных компаний, а доли в фонде, который владеет сотнями или тысячами акций или облигаций.

- ликвидность — ETF-ы можно покупать и продавать как обычные акции. Для больших ETF-ов нет проблем с покупкой и продажей.

- прозрачность — вы видите из чего состоит ETF и его стоимость каждый день, в любой момент.

- очень низкий порог входа. Вы можете начать инвестировать, имея в кармане несколько десятков долларов.

- легкость отслеживания — вам не нужно отслеживать 10-20-100 акций, вы следите за одним-двумя-тремя ETF-ами.

- низкие комиссии — комиссии за управление ETF-ами могут начинаться от 0.0Х% в год. У российских ETF комиссия за управление не более 1% от стоимости активов, а у Российских ПИФов, например, комиссия составляет 3-6% в год и еще вы платите высокие комиссии за вход и выход из позиции. Разница в 1-2-3% кажется незначительной, но на промежутке времени в 5-10-15-20 лет — это колоссальные суммы.

- вы не платите налоги до момента продажи ETF-а

- экономия времени на анализ — выбрать один ETF гораздо проще, чем проанализировать 3-5-10-100 акций.

🔹 Как заработать на ETF и какую доходность они дают?

- за счет роста стоимости бумаги

- за счет получаемых дивидендов

- и за счет и того и другого

- за счет налоговых льгот (если они применимы)

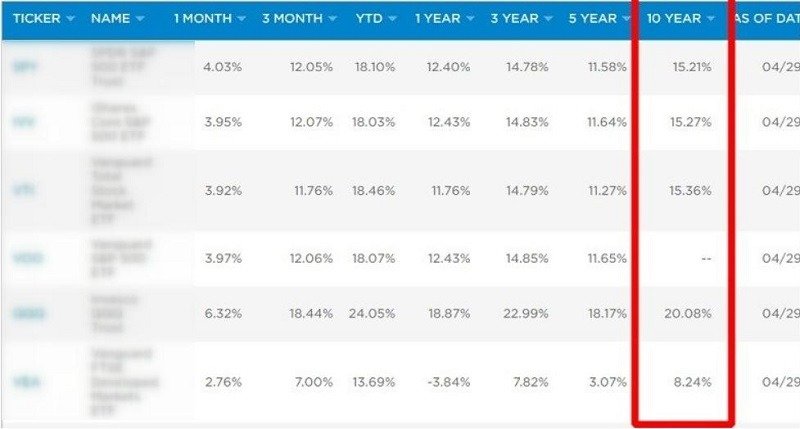

Доходность у ETF-ов абсолютно разная. Вот пример:

Выделенная колонка показывает среднегодовую доходность за последние 10 лет в долларах (!!!). Не плохо, да? 🙂

Друзья, после выхода данного подкаста я получил просто шквал писем с просьбой рассказать, как именно лично я выбираю ETF-ы. Поэтому, я создал очень недорогой мини-курс с пошаговой инструкцией на 30 листов и десятками скриншотов (фото экрана). Но, я не гарантирую, что не превращу этот мини-курс в большой курс по инвестициям, о котором я активно думаю. Так что, кому тема с американскими ETF-ами актуальна — забирайте данный мини-курс по этой цене!

В курсе покажу как найти ETF-ы, зарабатывающие на длительных дистанциях (10-20 лет) по 10-20-30 процентов годовых в долларах!

Мини-курс "Как выбрать лучшие Американские ETF-ы". Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (!!!) и для клиентов. ETF - это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена - всего 1,800 руб.! Узнайте больше здесь.

Мини-курс "Как выбрать лучшие Американские ETF-ы". Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (!!!) и для клиентов. ETF - это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена - всего 1,800 руб.! Узнайте больше здесь.🔹 Дивиденды

- не все ETF-ы платят дивиденды. Например, на момент записи данного подкаста, российские ETF-ы не платят дивидендов, а реинвестируют их.

- некоторые зарубежные ETF-ы тоже не платят дивидендов. Как я говорил, дивиденды платят только Income & Blend ETF-ы.

- чтобы понять, какие дивиденды платят ETF-ы, нужно смотреть на показатель Dividend Yield. Если он, например, составляет 5% — это значит, что вы будете получать 5% или 5$ в год в виде дивидендов с каждой проинвестированной вами сотни долларов.

🔹 Валюта ETF-ов

Я в большей степени инвестирую в активы, привязанные к сильным валютам, таким как доллар, хотя у меня есть и рублевые активы. Делаю я это 20 лет и ни разу не пожалел об этом. Потому что национальные валюты многих стран, включая Россию, и большая часть стран бывшего СССР, обесцениваются в половину или более того, каждые 5-7-10 лет. Вот статистика: История курса национальных валют в странах СНГ (бывшего СССР). Поэтому, я рекомендую (в большей части) покупать ETF-ы, привязанные к сильным валютам. Но, ваше право выбрать другую валюту.

🔥 Живой Онлайн-Курс (Тренинг) по Инвестированию - НОВЫЙ АНТИ-САНКЦИОННЫЙ ПОТОК! За 4 недели (уроки 2 раза в неделю) практического обучения Вы: ✔ научитесь инвестировать в условиях санкций ✔ выберете брокера и тариф ✔ выберете и купите ценные бумаги ✔ научитесь не терять деньги ✔ начнёте зарабатывать на фондовом рынке ✔ поймёте, как сформировать пассивный доход. Начните обучение - здесь

🔥 Живой Онлайн-Курс (Тренинг) по Инвестированию - НОВЫЙ АНТИ-САНКЦИОННЫЙ ПОТОК! За 4 недели (уроки 2 раза в неделю) практического обучения Вы: ✔ научитесь инвестировать в условиях санкций ✔ выберете брокера и тариф ✔ выберете и купите ценные бумаги ✔ научитесь не терять деньги ✔ начнёте зарабатывать на фондовом рынке ✔ поймёте, как сформировать пассивный доход. Начните обучение - здесь🔹 Какой минимальный лот и начальный капитал?

Как я уже говорил, российские ETF-ы можно купить за 1-2 тысячи рублей за лот, западные также имеют очень низкий порог входа и варьируются от нескольких десятков до нескольких сотен долларов за один лот. Покупать ETF-ы можно хоть по одному лоту. Но для открытия счета у брокера может понадобиться первоначальный депозит от нескольких сотен долларов до нескольких тысяч долларов.

🔹 Срок инвестирования

Несмотря на то, что некоторые ETF-ы дают высокую доходность в разрезе года-двух, важно понимать, что ETF-ы могут падать в цене существенно, поэтому инвестирование в ETF-ы носит все таки долгосрочный характер. Т.е. вы инвестируете в течение многих лет и держите их по 3-5-10 и более лет, в идеале, реинвестируя полученные от них дивиденды, т.к. только на длительной дистанции работает великая сила сложного процента, которая может сделать из мелкого инвестора богатого человека. Также только на длительной дистанции инвестор может вернуть с лихвой потерянные во время кризиса деньги.

Вот пример (от Fidelity), показывающий, сколько процентов заработали американские инвесторы, которые не “дергались”, не паниковали, не “сливали” акции по бросовой цене и которые остались в бумагах в течение 5 лет после кризисов, включая Великую Депрессию. Как видно, слоновье терпение и долгосрочная стратегия зарабатывает неплохие дивиденды, не правда ли?

🔹 Налогообложение

Это тоже тема отдельного подкаста, но расскажу вкратце.

- если торговать через российского брокера и покупать российские ETF-ы, налогообложение берет на себя брокер. Ставка налога для российских инвесторов равна 13%, для нерезидентов — 30%. Налог берется не со стоимости бумаг, а с прибыли от продажи.

- если торговать через российского брокера на западных рынках — придется платить налоги за рубежом и доплачивать часть в России (например, в случае с американским брокером, 10% удержит американский брокер, а 3% нужно доплатить в России по курсу на момент получения дивидендов). Налогообложение может взять на себя брокер, но нужно узнавать.

- если торговать через зарубежную дочернюю компанию российских брокеров или через западного брокера — придется самостоятельно декларировать доход и платить с него налог.

- для российских ETF-ов можно использовать налоговые льготы, предусмотренные для счетов ИИС. Купить акции американских ETF через ИИС можно только, если они торгуются на российских биржах.

Мини-гид по ИИС в PDF. Ответы на 20 самых главных вопросов, которые Вы должны знать, чтобы правильно открыть ИИС, понимать, что с ним делать и получать налоговые вычеты! Скачайте бесплатно - здесь.

Мини-гид по ИИС в PDF. Ответы на 20 самых главных вопросов, которые Вы должны знать, чтобы правильно открыть ИИС, понимать, что с ним делать и получать налоговые вычеты! Скачайте бесплатно - здесь.

🔹 В какие инструменты инвестировать? В ETF-ы, ПИФы или акции?

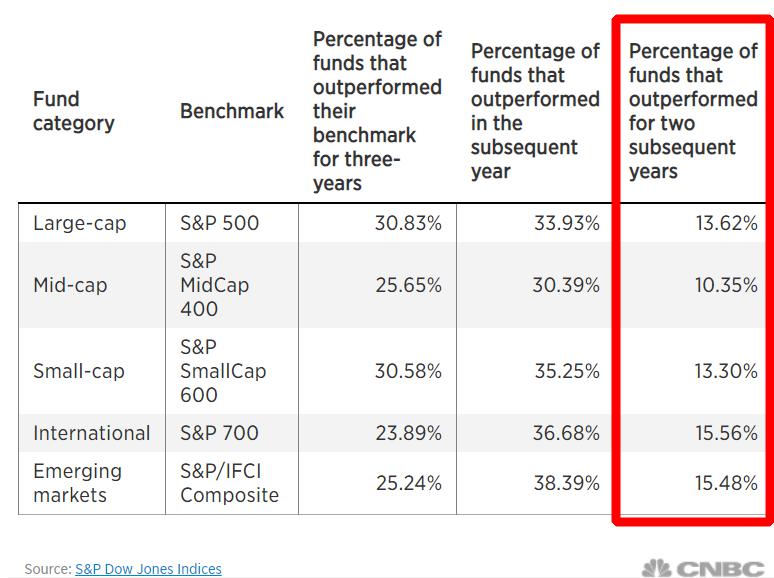

Вот доходность индексов (к которым часто привязываются ETF-ы) против доходности, которую зарабатывают самые крутые и умные в мире активные управляющие в мире!

Как видно, только 10-15% управляющих могут заработать больше индексов в течение 2х последовательных лет! О чем это говорит? О том, что активное управление (постоянная покупка и продажа ценных бумаг в краткосрочном периоде) в абсолютном большинстве случаев проигрывает пассивному (вроде как купил ETF и “сидишь” в нем 5-10-15-20 лет).

Что касается ПИФов… ПИФы есть активные и есть те, которые привязаны к индексам. Активные завязаны на личности управляющего и они дорогие в управлении. А как я уже говорил, большая часть управляющих не может побить индексы. А дороговизна управления съедает огромную часть дохода инвестора.

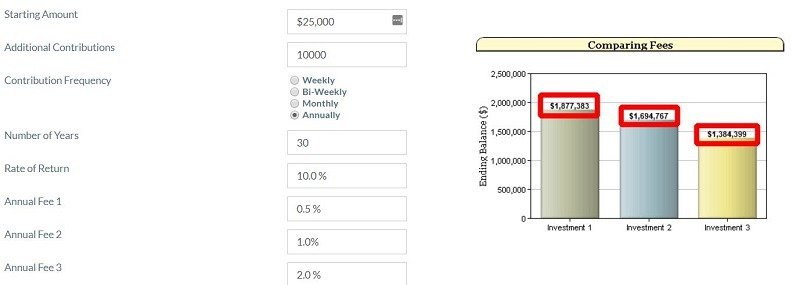

Вот пример: Возьмем инвестора, который решил инвестировать и вложил 25,000 долларов, после чего, ежегодно, на протяжении 30 лет, добавлял ко счету $10,000. При доходности вложений в 7-10% годовых, потери данного инвестора, из-за разницы в комиссии за управление всего в 1-1,5 процента, составят до полумиллиона долларов! Так что комиссия за управление — это очень важная штука!

Заключение

ETF-ы являются моим любимым инструментом, потому что дают высокую диверсификацию, позволяют выбрать для себя любую стратегию, имеют низкий порог входа, низкие комиссии за управление и приносят весомый доход. Я стабильно зарабатываю на своих ETF-ах более 10% в долларах в год, удваивая тем самым капитал каждые 5-7 лет. А какие-то мои ETF-ы зарабатывают десятки процентов в долларах в год и это при максимально пассивном управлении.

Поэтому, если вы решите инвестировать в ETF-ы, а я рекомендую покупать именно ETF-ы, а не акции отдельных компаний или ПИФы, то первый год начинайте инвестировать маленькими частями, например, по 50-100-200 долларов в месяц и учитесь именно на таких суммах. Как разберетесь как ETF-фы работают, как работают комиссии, дивиденды, вывод денег, как обретете уверенность и победите свои страхи — увеличивайте суммы.

Призыв к действию

1️⃣ откройте брокерский счет в надежной компании. Первый год, пока вы учитесь и пробуете, это может быть российский брокер.

2️⃣ выберете сумму, которую вы не боитесь инвестировать. У каждого, даже самого боязливого инвестора, есть некая величина, которой он готов рисковать. Пусть это будет 1-2-3 тысячи рублей в месяц.

3️⃣ далее, выберите ETF или ETF-ы и приобретите свои первые лоты

Удачи в инвестициях!

Будет полезным!

——————-

Мини-курс "Как выбрать лучшие Американские ETF-ы". Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (!!!) и для клиентов. ETF - это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена - всего 1,800 руб.! Узнайте больше здесь.——————-

Куда и как (успешно) инвестирует семья MoneyPap-ы (PDF). В этом документе я честно рассказываю в какие доходные инструменты инвестирует деньги моя семья. Скачайте PDF бесплатно - здесь.

Куда и как (успешно) инвестирует семья MoneyPap-ы (PDF). В этом документе я честно рассказываю в какие доходные инструменты инвестирует деньги моя семья. Скачайте PDF бесплатно - здесь.

——————-

20 Финансовых Форм, Таблиц и Калькуляторов для Самостоятельного Тотального управления Финансами. Я создавал эти формы много лет. Отдаю по цене пары чашек кофе - 179 руб.! Бестселлер! Смотрите здесь.

В тему

▫️ Лучшие брокеры России

▫️ Зарубежные брокеры, у которых можно открыть счета россиянам

▫️ История курса национальных валют в странах СНГ (бывшего СССР)

▫️ История инфляции в России

📢 Аудиоверсия

Аудиоверсия в i-tunes здесь

👍 Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в телеграм и во вконтакте

3️⃣ поставьте лайк и напишите комментарий под любым постом

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

***

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa

Благодарю за информацию о Etf. Это для меня абсолютно новая информация. Хотя о брокерских компаниях я, конечно, слышала.

Для новичков это полезная информация. Я собираюсь попробовать, руководствуясь вашей инструкцией вложить небольшую сумму в ETF.

Большое спасибо за ВАш комментарий. Рад стараться!

Вы на правильном пути. Чтобы получить шанс иметь лучшее будущее — придется рисковать и учиться чему-то новому, т.к. депозиты не покрывают даже инфляции.

Тимур

Добрый день, Тимур. Меня зовут Елена. Огромнейшее вам спасибо за ваши статьи, благодаря которым с марта 2019 я наконец-таки отбросила свою лень, переживания о будущем в материальном плане, поставила себе цель на ближайшие 6-7 лет, начала делать конкретные шаги, что мне всё никак не удавалось с окончания универа — с 2014 г., получила при этом экономическое образование! Это подобно сапожнику без сапог…

Всё оставалось на уровне «хочу», и таким образом прошло уже 5 лет.

И я поняла, что это какое-то недоразумение, когда человек обладает финансовым образованием, но при этом в своих личных финансах полный профан…

В моём случае финансовые привычки моего родителя повлияли на меня во много раз сильнее в плане личных финансов, чем полученное экономическое образование, т.к. я очень мало читала дополнительно на тему управления личными финансами, а в универе даётся экономика коммерческих предприятий. С детства я постоянно видела, как мама брала на крупные покупки, на ремонты одну ссуду за другой, и так до 50 лет, поэтому к моменту поступления в универ у меня в голове прочно укоренилась установка бедняка, что жизнь в кредит это абсолютно нормальное явление, а как по-другому в современном мире? Что для специалиста среднего уровня покупка жилья может быть только в ипотеку, и т.д.

В марте этого года я серьёзно задумалась о покупке квартиры в ипотеку, что уже пора бы обзавестись своим жильем, аренда это не серьёзно,

но внутри сильно корёбило от того, что я на самом деле вообще не хочу ввязываться в это дело, погрязнуть в нём на долгие годы, стрессовать,

поэтому в один прекрасный день я просто вбила в поисковике запрос: как не жить ради ипотеки. И перебрав несколько ссылок остановилась на вашей статье, которая меня зацепила, приободрила и вдохновила на действие! В итоге я пол дня провела за чтением ваших статей. И от радости и вдохновения не могла впоследствии уснуть до трёх ночи. С тех пор я время от времени перечитываю ваши статьи, слушаю подкасты.

Меня давно посещала мысль вести личный бюджет, но т.к. не было полного понимания, для чего это нужно, постоянно откладывала в долгий ящик. А теперь я как будто прозрела, и только сейчас поняла, насколько это нужно и очень важно. Я теперь каждый день контролирую свои расходы, вношу их в бюджет. Мне это стало нравиться! Хотя ранее слово «бюджет» меня угнетало.

Моя маленькая победа: завтра пойду класть под 10% годовых на три месяца первые отложенные деньги.

Огромнейшее вам спасибо!!!!

Вот такой отзыв получился)

И если можно вопрос. Заинтересовали ЕТF. У вас есть руководство за 1200.

Стоит ли мне прям сейчас покупать данное руководство или нужно для начала английский язык изучить в сфере рынка ценных бумаг? Про ЕТF если честно очень приблизительное понимание получила. Но планирую ещё что-нибудь почитать на эту тему.

Дорогая Елена,

Большое спасибо за такой большой и искренний комментарий!

Я оч оч рад что мои материалы вдохновляют Вас на (правильные) действия.

Что касается продукта по ETF-ам — английский там не нужен, т.к. я перевожу нужную инфу и все показывают на скриншотах (там 30 страниная подробнейшая инструкция) и всегда можно пользоваться функцией перевода страниц (для англ сайтов),

НО, возможно пока что ВАм следует забетонировать привычку откладывать деньги на обычный сберег (депозит) счет, сформировать уверенную подушку и после этого начинать пробовать ETF-ы. В них ничего сложного нет — нужно только вот первые шаги осилить — открыть счет у брокера, попробовать выбрать первые ETF-s и купить их на 1-2-3-5 тыс рублей, а далее ежемесячно ежемесячно докупать, преодолевая незнания и страхи, корректирую стратегию, где и когда нужно, не делая нервных движений вроде «йойойой бумага просела на 10% — надо продавать!» ))).

Еще раз спасибо з адобрые слова и удачи Вам по всем направлениям!

Тимур

Спасибо! Пожалуй да, нужно окончательно сформировать привычку, а тему ЕТF буду попутно изучать.

🤝

Добрый вечер, Тимур.

Вот мне понравился Тинькофф инвестиции.Если я открываю брокерский счёт (мне хочется приобретать ETF),систему Квик обязана ли устанавливать,я что то не нашла у них на сайте .Если я правильно поняла,я буду пока инвестором,не трейдером.

Наталья. спасибо за Ваши вопросы.

Для торговли не требуется установка квика, на сколько я знаю по тинькоффу, покупки продажи можно совершать из приложения (с телефона).

Тариф Трейдер думаю ВАм не нужен, т.к. не уверен, что Вас сейчас нужно вести активную торговлю акциями.

Тариф Инвестор подойдет для начала — единственное, чтобы снизить фикс комиссии (если вы будете инвестировать пока маленькими суммами) — можете покупать не раз в месяц, а например, подкопив, раз в квартал.

тимур

Спасибо за совет о покупке раз в квартал.

всегда пожалуйста!)) тимур

Тимур, добрый день!

Спасибо большое за вашу работу! Ваши статьи очень вдохновляют!!!

Очень заинтересовала статья про ETF.

На сайте Сбербанка и ВТБ написано, чтобы инвестировать в ETF зарубежных

стран, нужно получить статус квалифицированного инвестора.

Одно из условий получения этого статуса — нужно экономическое образование.

Вопросы:

Экономическое образование любого ВУЗа подойдет или нужно какой-то определенный закончить?

Можно ли инвестировать в ETF зарубежных стран, не получая данный статус?

Как в них инвестировать, если я не знаю английский язык? — Общение с брокером будет БОЛЬШОЙ проблемой.

Заранее спасибо за ответ!

Олеся, здр

Благодарю за добрые слова.

Во ттут подбробнее про «квал» — вставил также ссылку (специально для ВАс 🙂 )на список образ организаций https://moneypapa.ru/chto-takoe-status-kvalifitsirovannogo-investora-i-kak-ego-poluchit/

«Можно ли инвестировать в ETF зарубежных стран, не получая данный статус?» — можно,но через зарубежног брокера. https://moneypapa.ru/zarubezhnye-brokery-u-kotoryh-mozhno-otkryt-scheta-rossiyanam/

Тот же interactivebrokers говорит по русски.

Удачи Вам.

Тимур

Тимур, добрый день!

Я Светлана. Я россиянка живущая уже много лет в Испании. Вся моя жизнь была посвящена детям и мужу, в общем семье. Параллельно я работала и продолжаю работать. Дети выросли, появилась возможность думать не только об их будущем, но и о моё с мужем.

С удовольствием смотрю и слушаю ваши видео на ютьюбе — очень интересные и полезные.

Появилось желание не просто зарабатывать, но и копить. Хочу создать пассивный доход, помимо основного — работы.

Тимур, у меня к Вам вопрос. Исходя из того, что я живу в Испании, не в России (гражданство российское), как и где можно начать делать первые шаги с ETF? Эта тема мне показалась интересной и более простой для меня, человека вообще не разбирающегося сейчас в инвестициях. Но я очень хочу научиться и начать увеличивать свой небольшой капитал, хоть потихоньку.

Тимур, я Вам очень благодарна за ваши видео, они не только заставляют задумываться о будущем и материальном положении, но и дают первый толчок к действию. После просмотра именно ваших видео захотелось действовать.

Заранее благодарна.

Светлана.

Светлана, здравствуйте.

Спасибо за добрые слова.

Инвестировать в ETF можно через российского брокера, но вы налоговый нерезидент — и у вас будут повышенные налоги (30% с прибыли, а не 13%).

Можно открыть счет у западного брокера, например у InteractiveBrokers (они говорят порусски, у них большая история). Если и другие.

https://moneypapa.ru/zarubezhnye-brokery-u-kotoryh-mozhno-otkryt-scheta-rossiyanam/

https://moneypapa.ru/samye-luchshie-i-nadezhnye-amerikanskie-onlajn-brokery/

В этом случае налог будет 10% с дивидендов, и разницу по идее нужно будет доплачивать в Испании.

Тимур

Добрый день! Спасибо за Ваши статьи, с удовольствием всё читаю. Подскажите, пожалуйста, каким образом вы получаете доход через ETF? Я правильно поняла, что доход заключается в разнице покупки 10 лет назад и сегодняшней стоимостью? Почему нельзя просто купить те же акции, которые входят в состав выбранного Вами ETF и в дополнение получать дивиденды? Спасибо за ответ!

Анна, спасибо за добрые слова.

Доход от ETF можно получать разными способами:

— от продажи ETF с прибылью (я так не делаю, т.к. сейчас только покупаю etf-ы)

— от дивидендов (если покупаете через западного брокера (как я) и на мосбирже есть один ETF к-й платит дивиденды)

Покупать бумаги самому может быть дорого: западные бумаги могут стоить от нескольких сотен долларов до нескольких тысяч. Плюс комиссии по каждой бумаге будут. Поэтому ETF-ы будут идеальным вариантом для начинающего инвестора (да и для не начинающего! )))

тимур

Тимур, вы помогли мне решиться начать инвестировать. У меня похожая на вашу история. Я всегда прекрасно справлялась с домашными финансами, но инвестировать боялась. Ваши статьи помогли мне преодолеть мои страхи — спасибо вам!

У меня, если позволите, вопрос практического плана. Я провела анализ ETFs по методике, который вы рекомендуете в своем курсе, выбрала несколько бумаг, в которые хочу вкладываться, но оказалось, что ни одной из них мой брокет не предлагает! Я открыла счет у Fidelity — мне казалось, что у них должен быть большой выбор, оказалось, ничего подобного. Около 3300 фондов, но всего лишь 276 ETF. Подскажите, как найти брокера, который предлагает конкретный ETF? (У меня гражданство UK, и свободный английский, так что ограничений на гражданство России нет). Или, может быть, посоветуйте брокера, у которого максимальный выбор ETFs?

Cпасибо заранее за совет!

Анна, благодарю за добрые слова и я рад, что вы начали действовать!

Что касается выбора брокера. Брокер может закрывать от вас часть инструментов, если на этапе открытия счета, при анкетировании, вы указывали нулевой опыт инвестирования. Тот же interactivebrokers я знаю это делает.

Думаю Вам нужно для начала позвонить или написать в fidelity и уточнить у них, есть ли эти инструменты или их нет или они просто закрыты от вас.

Если они зхакрыты от вас, то можете попробовать открыть счет в том же intteractivebrokers uk – только указывайте опыт инвестирования более года. У IB точно все ETF есть в наличии.

Тимур

В тему:

👉 https://moneypapa.ru/trening-invest

👉 https://moneypapa.ru/chto-takoe-etf-fondy-i-kak-oni-rabotayut/

👉 https://moneypapa.ru/samye-luchshie-i-nadezhnye-amerikanskie-onlajn-brokery/

тимур

Отлично, спасибо, Тимур! Так и сделаю, удачи Вам в Ваших начинаниях!

Благодарю, Анна!

тимур

Добрый день Тимур! Благодарю за такой полезный блог, очень много информации , я просто зависла здесь и не могу оторваться. Подскажите, мне булет полезна ваша платная брошюра о инвестирования в ETF , если я живу в Европе и меня интересуют европейские и амер. фонды и инвестиции в валюте???? Или подскажите, где в вашем блоге можно найти инфо именно об этом. Огромное спасибо.

Наталья,

ДА, курс полезен будет, если Вы хотите инвестировать через американские ETF-ы.

тимур

Добрый день, Тимур!! Огромное спасибо за столько бесплатной полезной информации! Инвестирование это как раз то, что меня уже интересовало несколько лет назад, но что-то тогда пошло не так, я помню, что даже хотела открыть счет, но нужно было около 2000 евро заплатить, ну не помню, что это было на самом деле. А сейчас есть определенная сумма, которая просто лежит на счету и увеличивается каждый месяц, и жалко , что просто лежит, хотелось бы именно в долгосрочной перспективе иметь доход, так как сейчас эти деньги не нужны. Фонды , как я поняла, самое подходящее. Я решила открыть счет в CapTrader в Германии(живу здесь). Далее я должна внести деньги и купить акции фондов? Вы советуете 2-3. А их нужно будет продавать и покупать какие-то другие, потому что за неактивность там взимается сумма…. Я пока вот этого не поняла. Или же можно потом ничего не делать? Спасибо еще раз, буду дальше читать, искать информацию. Наталья

НАталья, спасибо за добрые слова

Фонды , как я поняла, самое подходящее. — да, для непрофессиональног оинвестора — да!

Далее я должна внести деньги и купить акции фондов? — именно так. Единственное, я рекомендую покупать потихоньку. По 100-200-300 долл ежемес, чтобы проверить как все работает и свои нервы в том числе )) это оч важно.

Вы советуете 2-3 — на первые 12-24 мес 2-3-4 ETF-а хватит за глаза и за уши

А их нужно будет продавать и покупать какие-то другие, потому что за неактивность там взимается сумма…. — выбираете 2-3-4 etf-а и покупаете их ежемесячно.

тимур

Доброго времени суток! Меня заинтересовала информация о ЕТФ -фондах, с покупкой через IB, думаю приобрести курс КАК правильно выбирать ЕТФы. Вопрос: мой доход в переводе на доллары 200. С какой суммы надо начинать, если хочу реинвестировать девиденты. И можно ли открыть счет онлайн из России?

Здравствуйте!

Как можно получить достоверную информацию о конкретном ETF — фонде? Сколько времени он работает, какова его историческая доходность, использует ли заемные средства и т.д.

Мне кажется, банк при открытии брокерского счета может давать необъективную или даже ложную информацию о фондах. Или нет?

на сайте мосбиржи есть описание каждого бпиф / etf если вы говорите про российские бумаги.

на своем онлайн-курсе разбираю бумаги и помогаю составить портфель на много лет вперед.

https://moneypapa.ru/trening-invest

Здравствуйте Тимур. Благодарю за Вашу деятельность,здоровья и успеха Вам и Вашей семье.

Скажите пожалуйста гражданам Туркменистана есть возможность инвестировать в американские или европейские ETF-ы?

И подскажите пожалуйста считаете ли Вы целесообразным отложить покупку нового жилья(если вы живете у родителей например с семьей вместе) ради повышения финансовой грамотности например(как ваши платные курсы) и последующих вкладов в ETF?

Здравствуйте и спасибо за добрые слова.

НАлоговые резиденты Туркменистана могут открывать счета у популярных западных брокеров. А значит они могут покупать американские etf.

Я бы отложил и прошел курс, т.к. я разбираю там тему с недвижкой конкретно, а недвижка это ооооочень большое вложение всегда. Это может поменять Ваши мысли капитально. Курс длится месяц. Поэтому «мучаться» с родителями придется недолго )))

https://moneypapa.ru/trening-invest

Буду рад видеть Вас в числе студентов.

Добрый день.

Заинтересовали ETFы.

Но:

Сейчас рынок ценных бумаг на максимуме и цена акций как никогда высока.

Цена акций ETFов завязана на цену акций, которыми владеет фонд и когда случится коррекция на рынке и цены на акции упадут, то и акции такого фонда упадут в цене.

Не лучше ли подождать полгода-год-полтора, когда случится очередной кризис и тогда купить акции такого фонда?

Александр,

РЫнок находится на беспрецедентно выскоих уровнях послдение 7 лет. Я жду обвала с 2014 года ))) За это время я удвоил свой долларовый капитал, только потому, что зажмурив от страха глаза все атки не переставал инвестировать.

Инвестировать нужно начинать сегодня! Не верите мне, почитайте богла, баффета и пр. великих инвесторов 21 и 20 века.

Не ждите удачного момента. Это делают очень многие начинающие инвесторы и статистически это проигрышная стратегия.

Приходите ко мне на обучение, и будете инвестировать относительно безопасно, в валюте и на автомате.

тимур