Мне часто присылают комментарии, пытаясь убедить меня в том, что ипотека на 15-20-30 лет это нормально. Аргументы у всех примерно одинаковые «нужно брать на максимальный срок, чтобы иметь самый маленький платеж, но гасить эту ипотеку ускоренно».

Мне часто присылают комментарии, пытаясь убедить меня в том, что ипотека на 15-20-30 лет это нормально. Аргументы у всех примерно одинаковые «нужно брать на максимальный срок, чтобы иметь самый маленький платеж, но гасить эту ипотеку ускоренно».

В теории это отличный план и с точки зрения рисков он действительно не плох. Но, есть теория, а есть жизнь. А по жизни, далеко не всем удается погасить ипотеку ускоренно.

Друзья, мой опыт консультирования людей, а также уже тысячи историй моих подписчиков, а также богатый личный опыт, позволяют мне быть уверенным в тех рекомендациях, которые я даю относительно ипотеки и других кредитов.

Однако это не значит, что все другие варианты невозможны! Возможны! Как я сказал, люди берут ипотеки на 20 и 30 лет, гасят их в срок или досрочно. НО! Я такие варианты НЕ РЕКОМЕНДУЮ из-за очень высоких рисков превращения жилищного вопроса в финансовый ад, ну и конечно из-за диких переплат по процентам, если человек перестает платить ускоренно.

Ремарка: Из моего, уже можно смело сказать, богатого профессионального опыта (консультирования клиентов и получения тысяч-ей историй и комментариев подписчиков) я заметил, что 15-20-30-летнюю ипотеку защищают только те, кто подобную ипотеку уже взял. Все комментарии в пользу подобной ипотеки я получаю только от людей, которые уже «вписались».

🔹 БОльшая часть людей, из тех что берёт 20-30-летнюю ипотеку — берёт такую ипотеку не потому, что делали серьезный финансовый и риск анализ, а потому, что руководствовались очень простой формулой «Я не могу себе позволить бОльший платеж, т.е. меньший срок. Вот, сколько мне будет комфортно платить ежемесячно. Возьму на срок подольше, а там буду гасить ускоренно!». Повторюсь, кому-то удается, реализовать такой план, но это не делает подобный план хорошим. Точно так же, если кто-то выиграл в «русскую рулетку» много денег (и выжил) — это не делат эту игру отличным способом заработать деньги.

🔹 Люди часто не учитывают «риск». Можно бесконечно считать цифры и давать себе обещания, но что часто уходит от обдумывания — это «риск» на такой длительной дистанции, как 15-20-30 лет. О каком риске идет речь? На промежутке в 15-20-30 лет гарантированно случается та или иная комбинация таких событий как: потеря работы, временное снижение заработков, кризис(ы), проблемы в бизнесе, ремонт (каждые 10-15 лет), у кого-то развод, женитьба, болезнь и смерть близких людей, рождение детей, свадьбы детей, поступление детей в вузы, дорогостоящие проблемы с зубамии, дни рождения, а также свадьбы, дни рождения, рождения детей — у друзей и родных и т.д.

А еще ведь нужно каждый год слетать в отпуск! ))) Всё это это называется жизнь! Когда эти события случаются, а случаются они с разной частотой и в разных комбинациях со всеми, ускоренный возврат ипотеки всегда уходит на второй план, а часто даже оплата по графику становится проблемой.

Интересно, что в Америке (согласно исследованию FDIC — Федеральная корпорация по страхованию депозитов), где как мы все думаем люди живут намного лучше, и ставки по ипотеке всего 2-3-4% и зарабатывают они по несколько тысяч долларов в месяц и всё такое — плати чёрт возьми ускоренно, не хочу! ))) Так вот, согласно статистике 97.3% американцев, каждый из которых, беря ипотеку мечтает вернуть её ускоренно — не платит по ипотеке ускоренно систематически. 97.3%! Люди — везде люди! 🙂

По данным Mortgage Bankers Association уровень просрочек по ипотеке в 2020 г. вырос до 8,2%, что почти на 4% (т.е. в 2 раза) выше, чем в 2019 году и в первом квартале этого же года (до начала пaндeмии). Это значит, что, из 50-53 миллионов ипотечных кредитов, около 4,2 — 4,4 миллионов американских семей не могли платить по ипотеке.

Максимальные просрочки обычно наблюдаются по ипотечным кредитам с первоначальным взносом 10%, по кредитам с первоначальным взносом 15–20% ситуация становится лучше, а когда первоначальный взнос составляет 30%, риски просрочек почти сведены к нулю.

В России доля ранних просрочек (начиная с 1 дня просрочки) колебалась в 2020 году от 5 до 10%. Доля просрочек свыше 90 дней задолженности по ипотечным кредитам в России составляла около 1,5%. Для контраста: в 2010 долая просрочек составляла 6.25%, в 2011 — около 5.5% (по данным АИЖК по просрочкам свыше 90 дней).

🔹 В моей картине мира, любая покупка в кредит, даже если это небольшой кредит на полгода-год — это покупка того, чего человек пока что не заслужил, на что пока не заработал. И здесь ничего ужасного нет, я сам брал в свое время кредиты. Тем не менее степень подобных решений разная — можно переплатить за вещь (с учетом процентов) в 1.5 раза, а можно в 2-3-4 и более раз. Именно это происходит, когда человек берет ипотеку на 15-20-30 лет — переплата по процентам может доходить до 2-3 раз в зависимости от ставки.

Как получить (лучшую) ипотеку в банке - Чек-лист в PDF. 20 обязательных вопросов, которые Вы должны задать банку или ипотечному брокеру ДО одобрения кредита! Плюс Лист обзвона / опроса банков и Кредитный Калькулятор. Скачайте бесплатно!

Как получить (лучшую) ипотеку в банке - Чек-лист в PDF. 20 обязательных вопросов, которые Вы должны задать банку или ипотечному брокеру ДО одобрения кредита! Плюс Лист обзвона / опроса банков и Кредитный Калькулятор. Скачайте бесплатно!Человек просто не может себе признаться, что «я не могу себе этого позволить» — ведь это очень неприятно признавать. «Как же так, почему все могут, а я что хуже?». И мозг начинает придумывать оправдания вроде «нет, могу позволить, но возьму на подольше, а отдавать буду ускоренно». Сюда же приплюсовываются байки бедняков вроде «недвижимость всегда растет в цене», «лучше жить в своём жилье, чем платить чужому дяде» и другие. Все эти установки это самообман.

В тему:

▫️ Когда аренда лучше, чем свое жилье?

▫️ Что выгоднее: ипoтeка или apeнда? Стоит ли брать ипoтeку или лучше копить?

▫️ Всем известные установки, программирующие нас и наших детей на бедность

🔹 Когда же вы берете ипотеку на срок до 10 лет, это значит, что либо вы вносите большой первоначальный взнос, либо ваши доходы стабильны и сильны, либо и то и другое. Это значит, что вы не даете себе возможности не выплатить ипотеку за 10 лет. Это, конечно тоже своего рода риск («а вдруг что-то случится? Например, я потеряю работу»), но 5-10-летний риск в разы меньше 15-20-30-летнего риска. Да, и переплата по процентам при 5-10-летней ипотеке составит всего 30-60%, а не 100-200-300%. Именно поэтому, я допускаю 5-10-летнюю ипотеку, как необходимое зло 🙂

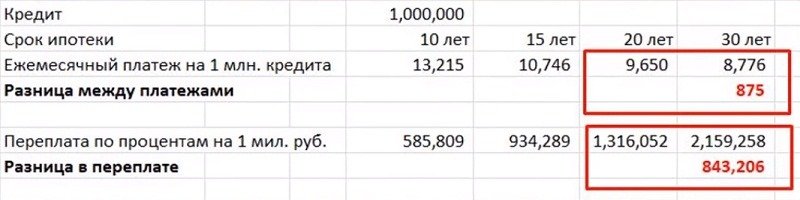

Пример: человек переплачивает по процентам 1,5-2 величины ипотеки (т.е. в общей сложности платит за квартиру 2-3 цены) при 20-летней ипотеке, а в случае с 30-летней — переплачивает по процентам более 2 стоимостей квартиры, и при этом остается в кредитном рабстве лишних 10 лет.

(!!!) При этом, что особенно обидно, разница в ежемесячных платежах для ипотеки в 20 и 30 лет составляет всего 875 руб. на каждый взятый в долг миллион рублей (при ипотеке со процентной ставкой 10%). Вы представляете, человек решает сэкономить 875 рублей в месяц на каждый взятый в долг миллион и «прилипает» на 10 дополнительных лет кредитного рабства, платя на 843 тыс. рублей в виде процентов больше, опять же за каждый взятый в долг миллион рублей! (!!!). НЕ ДЕЛАЙТЕ ЭТОГО!

🔹 Рост цены на недвижку не всегда очевиден и очень сильно зависит от момента покупки недвижимости. Например, после падения рублевых цен в 2008 году, цены восстанавливались почти 10 лет. За это время рубль упал с 30-35 рублей до 65 рублей за доллар. Если посчитать доходность недвижки в долларах, а я это делал много раз, то все становится совсем грустно.

В тему: Насколько выгодны инвестиции в недвижимость? Кейс подписчицы.

🔹 Часто (но не всегда) процент по 15-20-30-летней ипотеке выше процента по 5-10-летней, т.к. банк закладывает в ставку бОльшие риски. Т.е. переплата по процентам будет больше, ну и чёрт возьми, прожить в кредитной кабале лишние 10-20 лет это очень жёстко. Почему? Вот почему:

▫️ 12 причин, почему кредиты — это зло!

▫️ Как кредиты влияют на наше физическое и психическое здоровье!

▫️ Долги родителей существенно замедляют развитие детей!!! Исследования.

🔹 Повторюсь, кому-то этот план «возьму на подольше, но буду гасить ускоренно» реализовать удаётся. Но это не делает этот план хорошим. Я НИКОГДА НЕ рекомендую брать какие-либо кредиты под обещание платить ускоренно. Если вы уверены, что будете платить ускоренно — берите кредиты на максимально короткий срок. Не уверены, смело признайтесь в том, что пока не можете себе что-то позволить. Или не слушайте меня — и рискуйте! 🙂 Но помните….

Взрослые (умом) люди способны на подобные признания (сказать себе «я пока не могу себе этого позволить») и временную отсрочку своих желаний. Маленькие дети, неповзрослевшие взрослые и животные — на такое не способны — у них отсутствует защитный механизм и они хотят всё и сейчас, любой ценой!

🔹 Учитывая всё сказанное, моя рекомендация остается незыблемой:

▫️ максимальный срок ипотеки — до 10 лет

▫️ максимальный размер ВСЕХ ежемесячных платежей по ВСЕМ кредитам — не более 25% чистого дохода

▫️ первоначальный платеж по ипотеке — от 20%

▫️ наличие пожарного запаса размером в 6 месяцев

Если пока не тянете такой вариант — это нормально! Наберитесь терпения и работайте над вопросом, пока он не станет возможным.

🔹 что делать, если человек уже взял ипотеку на 15-20-30 лет? Самым правильным способом, с точки зрения финансов, рисков и по жизни, будет ускоренное погашение ипотеки с уменьшением срока ипотеки ДО момента, пока он не станет равным 10 годам. После этого, при ускоренном возврате, можно уменьшать, либо срок, либо ежемесячный платеж (но и здесь я за вариант «уменьшение срока»).

🚀 Будет полезным!

——————-

Как получить (лучшую) ипотеку в банке - Чек-лист в PDF. 20 обязательных вопросов, которые Вы должны задать банку или ипотечному брокеру ДО одобрения кредита! Плюс Лист обзвона / опроса банков и Кредитный Калькулятор. Скачайте бесплатно!

——————-

Если количество ваших кредитов не большое (в несколько месячных зарплат), и вы, хоть и тяжело, но можете по ним платить, но мечтали бы избавиться от них в разы быстрее — вам может быть интересен супер-эффективный мини-видео-курс «Метод Снежного Кома”.

Мини-видеокурс "Метод Снежного Кома” от Тимура Мазаева (MoneyPapa). Сократите сроки и проценты по кредитам в разы! Узнайте больше здесь. Цена 890 руб. - окупится многократно!

Мини-видеокурс "Метод Снежного Кома” от Тимура Мазаева (MoneyPapa). Сократите сроки и проценты по кредитам в разы! Узнайте больше здесь. Цена 890 руб. - окупится многократно! ——————-

Если количество ваших долгов превышает годовой доход и, из-за этого вы испытываете серьезную тревогу за настоящее и будущее, а кредиты пожирают большую часть ваших денег и не дают поднять головы — тогда вам может быть актуален Двухнедельный Видеокурс «Турбо Ускоренный Возврат Кредитов и Долгов».

-------------------- Видеокурс “Турбо Ускоренный Возврат (Погашение) Кредитов и Долгов” - сокращение сроков и процентов по кредитам и долгам до трех раз! Возврат инвестиций в данный видеокурс - до 80 раз (или 8000%)! 📌 Подробности здесь. --------------------

В тему

▫️ 16 секретов об ипотеке. Или о чем вам не скажут банкиры

▫️ Как купить квартиру без ипотеки? Это возможно!

▫️ Динамика цены за кв. м. жилья за 20+ лет. В рублях и долларах.

▫️ Кто купил жилье сам, без ипотеки? Истории читателей

▫️ 🔥 Самый полный и комплексный чек-лист по ипoтeке в Рунете

👍 Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в телеграм и во вконтакте

3️⃣ поставьте лайк и напишите комментарий под любым постом

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

***

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa