🔴 Это и другие видео на YouTube — здесь

📢 Слушайте аудиоверсию – здесь

🔹 Стоит ли покупать валюту, в частности доллары, сейчас?

🔹 Какую валюту лучше покупать?

🔹 Куда вложить доллары или другую валюту?

🔹 Какие существуют альтернативы валютному вкладу?

🔹 В какой валюте хранить деньги и в какой валюте инвестировать?

🔹 И какой прогноз по курсу доллара даю я?

Ответы на все эти и другие вопросы — в сегодняшнем подкасте.

Стоит ли покупать валюту и, в частности доллары, сейчас?

Чтобы ответить на этот вопрос — давайте посмотрим на историю инфляции и курса рубля и доллара за последние 30 лет — и всё станет предельно ясно.

20 лет назад, когда я приехал в Питер, доллар стоил 5-6 рублей, сейчас 65-70!!! Все эти годы я сберегал и инвестировал в твёрдые валюты. Я пережил (с долларами и другими твердыми валютами) кризис 2008 и 2014 годов и ни разу не пожалел выбранной стратегии!

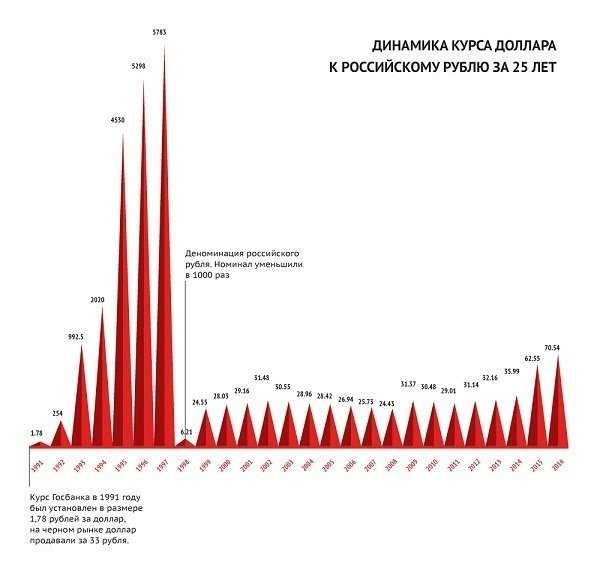

Вот динамика курса рубля с 2006 по 2020 годы.

А вот динамика за 25 лет.

Думаю, комментарии тут излишни.

Поэтому, если вы инвестировали в рубли 5-10-15-20 лет назад (например, в недвижку), то скорее всего потеряли (возможно не один раз) более половины своих инвестиций, в долларовом выражении. А если вы купили недвижку в ипотеку, то процент потерь увеличивается значительно.

Подробнее здесь: Курс рубля к доллару за последние 30 лет — графики, динамика и статистика — это нужно видеть!.

Теперь про инфляцию…

Вот официальные данные Росстата по инфляции в России за последние 30 лет. Реальные данные, как мы знаем, обычно хуже. Подробнее здесь.

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| 160,4 | 2508,8 | 840,0 | 214,8 | 131,6 | 21,8 | 11,0 | 84,5 | 36,6 | 20,1 |

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| 18,8 | 15,06 | 11,99 | 11,74 | 10,91 | 9,00 | 11,87 | 13,28 | 8,80 | 8,78 |

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| 6,10 | 6,58 | 6,45 | 11,36 | 12,91 | 5,38 | 2,52 | 2,4% | 3,05% |

Как видно, инфляция за последние 30 лет составила тысячи процентов! С одной стороны, немного утешает то, что средняя официальная инфляция с 2008 по 2018 (11 лет) составила 7,8%, но курс рубля за этот срок обрушился два раза — с 24-25 рублей (в 2008 году) до 65-70 в 2018-2019-м(((.

Для примера, средняя официальная инфляция в Америке составила:

- с 1860 по 2018 год (за 158 лет!) составила 2,17%,

- за 30 лет (1988 to 2018) — 2,54%,

- в 2018 году — 2,44%.

Источник (US Bureau of Labor Statistics). Подробнее здесь.

Значит ли это, что инфляция в России всегда будет высокой, а инфляция в Америке всегда будет на уровне 2-3%? Конечно нет. Через 10-20-50 лет доллар, теоретически, может вообще исчезнуть, а рубль станет мировой валютой! 🙂 Возможно ли это? Конечно возможно, только вероятность этого крайне мала. Примерно, как встретить динозавра на улицах своего города))).

Что будет с рублем и долларом не знает никто на свете. Никто! Но вероятность того, что в следующие 5-10-20 лет, рубль будет дешеветь по отношению к доллару и дальше, а инфляция в России будет в разы выше, чем инфляция в Америке (по доллару) — очень и очень высока. Еще раз посмотрите график инфляции по доллару за последние 158 лет и на графики инфляции в России и курса рубля к доллару за последние 30 лет или более.

Поэтому для меня вопроса: стоит ли покупать доллары или другую твердую валюту «сейчас» — не cтоит. Я покупаю и инвестирую доллары каждый месяц, по любому курсу. Я делаю это с 2000 года и не разу об этом не пожалел ))). При этом, не все мои инвестиции долларовые, я страшный перестраховщик, поэтому и доллар диферсифицирую тоже 🙂

Однако, если вы инвестируете «в короткую», т.е. на 1-2-3 года, тогда, да, вы можете выбрать высокорисковую спекулятивную стратегию, сравнимую по рискам со ставками на тотализаторе, и вложиться в рубль, при этом, в моменте, рубль может укрепиться, инфляция может упасть и вы можете заработать. Но я никому и никогда не советую спекулировать и играть в короткую. С 95%-ной вероятностью вы понесете убытки.

И еще момент, если вы планируете какой-то большой рублевый расход в ближайшие 1-2 года, например, покупку квартиры или автомобиля (хотя автомобили с ростом курса доллара также растут в цене) — тогда не стоит перекладываться в доллары или другую сильную валюту, т.к. в тот момент, когда вам понадобятся рубли для покупки, доллар может временно ослабеть и вы потеряете часть денег.

Куда вкладывать валюту / доллары? И какие существуют альтернативы валютному вкладу?

![]()

Для обычного человека с небольшим капиталом существует несколько способов инвестировать доллары. Это, конечно, не полный список.

🔹 “Под подушку”. Если вы всего боитесь и не доверяете банкам и государству.

🔹 Валютные депозиты в банках. Если вам нужна простота и надёжность и не смущает низкая доходность.

🔹 Евробонды российских компаний. Если нужна доходность выше депозитов и вы готовы брать на себя риски банкротсва эмитентов. Подробнее здесь.

🔹 Государственные еврооблигации. Если нужна высокая надежность (выше, чем у банков и корпораций), доходность выше депозитов (но ниже чем у других продуктов), и вы готовы вкладываться на 5-10 лет — это отличный вариант. Правда там может быть высокий минимальный лот, кроме одной бумаги с лотом в 1000 долларов.

🔹 Структурные продукты — если хотите иметь некую гарантию защиты капитала и шанс получить еще более высокую доходность.

🔹 Инвестиции в американский рынок. Если хотите диферсифицировать инвестиции в российские активы, снизить страновой риск, но при этом, для вас не важны налоговые льготы. Инструмент, через который я инвестирую в американский рынок и получаю доходность 10-15-20 и выше процентов годовых в долларах — это ETF.

Мини-гид по ETF от MoneyPapa в PDF. 15 главных вопросов: Что такое ETF, Как они работают, Как на них заработать и др. ETF - это именно тот инструмент, который позволяет зарабатывать 10-15-20% (и выше) годовых в долларах в год! Скачайте Бесплатно здесь.

Мини-гид по ETF от MoneyPapa в PDF. 15 главных вопросов: Что такое ETF, Как они работают, Как на них заработать и др. ETF - это именно тот инструмент, который позволяет зарабатывать 10-15-20% (и выше) годовых в долларах в год! Скачайте Бесплатно здесь.

🔹 ПИФы привязанные к сильным валютам. Если не боитесь серьезных просадок стоимости паев в моменте и хотите, чтобы деньгами управляли профессионалы и был контроль со стороны государства.

🔹 Российские ETF-ы. Если хотите инвестировать в твердых валютах, в акции международных рынков и иметь налоговые льготы. В тему: Гид по ETF — 15 главных вопросов: Что такое ETF фонды, Как они работают, Как на них заработать и др.

Подробнее о каждом инструменте здесь: Куда вкладывать валюту / доллары? И какие существуют альтернативы валютному вкладу?

Какую валюту лучше покупать?

Говоря про твёрдые валюты я, в первую очередь, имею в виду доллар, евро, английский фунт и, возможно, швейцарский франк (20-я мировая экономика по размеру). Лично я с трудом верю в евро и в будущее Европы. К швейцарскому франку и британскому фунту отношусь не плохо (хотя фунт недавно мощно упал). Но большую часть своих сбережений храню в активах, привязанных к американскому доллару, т.к. амер. доллар является мировой валютой и к нему привязаны все остальные валюты, а американская экономика является крупнейшей и высококонкурентной. Ну и опять таки, я смотрю статистику по инфляции за десятилетия (и столетия).

Курс доллара к английскому фунту до 03.20

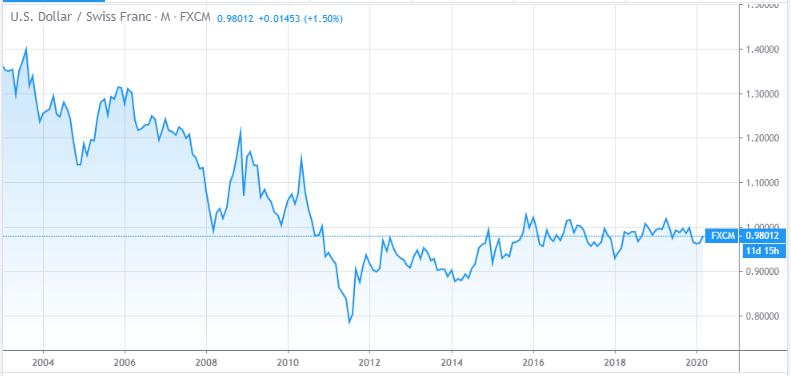

Курс доллара к швейцарскому франку до 03.20

Важно!

Я рекомендую начинать инвестировать (в валюты, в ценные бумаги и т.д.) при соблюдении всех следующих условий:

1️⃣ вы не планируете больших рублевых трат в ближайшие 2-3 года

2️⃣ у вас есть пожарный запас размером в 6 месячных доходов вашей семьи

3️⃣ у вас нет ни одного кредита, кроме, возможно, 10-летней ипотеки (не более того по сроку).

Если одно из этих условий не соблюдается, шанс того, что вам понадобится “вынимать” деньги из долларовых активов (возможно, с убытками) — астрономичен!

🔥 Живой Онлайн-Курс (Тренинг) по Инвестированию - НОВЫЙ АНТИ-САНКЦИОННЫЙ ПОТОК! За 4 недели (уроки 2 раза в неделю) практического обучения Вы: ✔ научитесь инвестировать в условиях санкций ✔ выберете брокера и тариф ✔ выберете и купите ценные бумаги ✔ научитесь не терять деньги ✔ начнёте зарабатывать на фондовом рынке ✔ поймёте, как сформировать пассивный доход. Начните обучение - здесь

🔥 Живой Онлайн-Курс (Тренинг) по Инвестированию - НОВЫЙ АНТИ-САНКЦИОННЫЙ ПОТОК! За 4 недели (уроки 2 раза в неделю) практического обучения Вы: ✔ научитесь инвестировать в условиях санкций ✔ выберете брокера и тариф ✔ выберете и купите ценные бумаги ✔ научитесь не терять деньги ✔ начнёте зарабатывать на фондовом рынке ✔ поймёте, как сформировать пассивный доход. Начните обучение - здесьВ какой валюте хранить деньги?

Как уже наверное понятно, я рекомендую хранить большую часть (от 60-80%) долгосрочных сбережений и инвестиций в твердых валютах. Это могут быть валютные депозиты, облигации и другие ценные бумаги, описанные мною ранее. Что касается национальной валюты — не “ставьте” все свои деньги, все свои сбережения, свое будущее на “слабую лошадь”.

И какой прогноз курса доллара даю я?

Я никогда не даю никаких прогнозов, потому что это глупое и неблагодарное занятие. Никто на свете не знает какой будет курс — можно только угадать или не угадать, как на рулетке, поставить на черное или на белое.

Но, я точно могу дать один прогноз! Шанс того, что ваши сбережения и инвестиции сохранятся на длительной дистанции лучше в твердых валютах — в сотни раз выше, чем если вы будете их хранить в рублях или другой национальной не твердой валюте. Это не просто мои слова, догадки, предположения или прогнозы. Это, как я уже показывал статистику за десятки и даже сотни лет — проверенный факт. К тому же, я испытывал это на себе последние 20 лет.

Значит ли это, что и в будущем все будет так, как в прошлом — повторюсь, конечно нет. Не зная будущего, все, что мы можем делать — это оценивать вероятность тех или иных событий.

Важный момент

Если вы боитесь, что банки обанкротятся или украдут ваши деньги, правительство отменит хождение валюты или случится коллапс мировой финансовой системы или третья мировая война — знайте, этого боятся все! И я в том числе. Но, это далеко не значит, что нужно сидеть и ничего не делать и проедать все деньги в настоящем, не инвестируя в свое будущее.

Просто нужно стараться диверсифицировать свои инвестиции и сбережения. Часть инвестировать в долларах, часть не в долларах, часть в недвижку (хотя недвижка это рублевый актив, но зато его сложнее отобрать), часть инвестировать через российского брокера, часть через западного, часть хранить в кэше и всегда, всегда, всегда инвестировать часть денег в самого себя — в свое здоровье и образование, т.к. даже если у вас отнимут все деньги, имея хорошее здоровье и хорошие знания — вы нигде не пропадете!

Куда и как (успешно) инвестирует семья MoneyPap-ы (PDF). В этом документе я честно рассказываю в какие доходные инструменты инвестирует деньги моя семья. Скачайте PDF бесплатно - здесь.

Куда и как (успешно) инвестирует семья MoneyPap-ы (PDF). В этом документе я честно рассказываю в какие доходные инструменты инвестирует деньги моя семья. Скачайте PDF бесплатно - здесь.

Заключение

Не важно какой курс твердой валюты, и того же доллара, сейчас, неважно, снижается он в моменте или растет — не стоит ловить лучший курс доллара, евро или фунта! Поверьте, я 16 лет работал финансовым директором в муждународной компании.

Просто методично, ежемесячно покупайте доллары / валюту, по любому курсу, инвестируйте её, и через 10-20 лет вы будете богаче, чем 90-95% населения нашей страны. Риск потери или обесценения своих сбережений и инвестиций, выраженных в твердых валютах, в сотни раз меньше, чем такой риск, связанный с национальной валютой. И конечно, как я сказал, не забывайте инвестировать свои деньги и время в себя любимого — это лучшая и самая доходная инвестиция из всех!

А теперь призыв к действию

Шаг 1️⃣ — откройте депозит в банке и сформируйте первый небольшой Пожарный Запас, размером в половину месячного дохода семьи — это можно сделать в рублях.

Шаг 2️⃣ — если у вас есть долги — узнайте, как можно погасить их ускоренно — здесь — и погасите все долги, кроме ипотеки, ускоренно.

Шаг 3️⃣ — Увеличьте Пожарный Запас до размера 6-ти месяцев — этот запас уже можно в большей части формировать в твердой валюте.

Шаг 4️⃣ — Сделайте свою первую инвестицию в любой продукт, кроме банковского депозита. Пусть это будет даже 50 долларов. Для этого вам может понадобиться открыть счет у брокера. Ссылка на то, как и куда инвестирую я — здесь. Параллельно с этим шагом нужно начать ускоренное погашение ипотеки (если она у вас есть).

Будет полезным!

——————-

Куда и как (успешно) инвестирует семья MoneyPap-ы (PDF). В этом документе я честно рассказываю в какие доходные инструменты инвестирует деньги моя семья. Скачайте PDF бесплатно - здесь.

——————-

6-дневный Мини-видеокурс "Что нужно знать, чтобы погасить кредиты досрочно!" 6 видеоуроков за 6 дней! Курс будет полезен и тем, у кого уже есть кредиты и долги, и тем, кто только собирается их взять. Цена 1290 руб. Узнайте больше здесь.

6-дневный Мини-видеокурс "Что нужно знать, чтобы погасить кредиты досрочно!" 6 видеоуроков за 6 дней! Курс будет полезен и тем, у кого уже есть кредиты и долги, и тем, кто только собирается их взять. Цена 1290 руб. Узнайте больше здесь.

——————-

20 Финансовых Форм, Таблиц и Калькуляторов для Самостоятельного Тотального управления Финансами. Я создавал эти формы много лет. Отдаю по цене пары чашек кофе - 179 руб.! Бестселлер! Смотрите здесь.

——————-

В тему

— Курс рубля к доллару за последние 30 лет; графики, динамика и статистика.

— История курса национальных валют в странах СНГ (бывшего СССР)

— Просто невероятно, на что способны ежемесячно отложенные (и инвестированные) 100 долларов!!!

📢 Аудиоверсия

Аудиоверсия в i-tunes здесь

👍 Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в телеграм и во вконтакте

3️⃣ поставьте лайк и напишите комментарий под любым постом

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

***

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa

Манипапа, ты мощный

Денис, благодарю! Чувствую себя мощно от такого отзыва! ))

поправки примут, будете с валютой в туалет ходить….

Владимир,

Я не знаю, что может случится в будущем. Сидеть и гадать, что может произойти в будущем и изза этого не делать нужных вещея в настоящем — стратегия неправильная.

Завтра может быть 3-я мировая. И что? Идти стреляться сейчас чтоли?

А тем временем, мы последние 30 лет ходим в туалет с рублем. Делайте выводы, если хотите.

тимур