Существует много аргументов в пользу покупки своего жилья, таких как: «в своей квартире ты можешь делать что хочешь, ремонт какой хочешь, сможешь покупать мебель какую хочешь», «тебя не выгонят на улицу», «тебе не будут раз в год повышать аренду», «цена на недвижимость всегда растет», «семье обязательно нужно свое жилье» и т.д. Я не буду с ними спорить. Сегодня я расскажу про плюсы аренды жилья.

Всем привет! Это MoneyPapa – эксперт по семейным финансам.

12. Не нужно тратиться на ремонт каждые 5-10 лет. Кто хоть раз делал ремонт, меня поймет. По итогу, ремонт всегда занимает дольше времени и стоит в 1.5-2 и более раз дороже, чем планировалось. Всегда! В случае с арендой, обновление ремонта обычно делает арендодатель, либо вы просто переезжаете раз в несколько лет в квартиру с лучшим ремонтом. В собственной квартире, деньги, потраченные на ремонт, как правило, не ценятся при продаже, т.е. будут вами потеряны.

Ремонт квартиры в 60 кв.м. в Санкт-Петербурге обойдется, при среднем качестве, в 300-500 тыс рублей за работы. Материалы, для среднего ремонта, могут стоить 300-500 тыс руб. Также будут расходы по сделке, которые могут составить 300-500 тыс рублей.

11. Проверь свои отношения. Более половины браков в России распадаются в первые три года. Аренда квартиры в первые 2-3 года брака — идеальный способ проверить свои отношения прежде, чем «вписываться», например, в 10-20-30-летнюю ипотеку. Выйти из такой ипотеки без больших потерь будет крайне сложно.

10. Меньше ответственности. Вы не тратите время и деньги на поддержание квартиры в пригодном состоянии. Как правило, этим занимается арендодатель. Конечно замена лампочек, протечки и еще какие-то мелкие поломки часто исправляет арендатор, но это несравнимо с затратами денег и времени на свое жилье. Высвобожденное время вы можете потратить на любимую семью.

9. Первоначальные затраты на аренду значительно меньше затрат на покупку собственного жилья. Чтобы начать арендовать квартиру вам нужны деньги на аренду за первый месяц, одномесячный депозит и услуги риэлтора (если ищете через агентство). Если покупаете квартиру, например, с ипотекой — вам нужно будет найти деньги на первоначальный взнос (как правило, 10-20% от стоимости квартиры), на ремонт (на квартиру 60 кв.м. – от 300,000 руб и до бесконечности), и на расходы, связанные со сделкой (оценка, банковские комиссии, банковская ячейка или аккредитив, страхование, услуги нотариусов, госпошлины и услуги риэлтора; при сумме ипотеки в 5 млн рублей, расходы по сделке могут составить 300-500 тыс рублей).

8. Вы можете арендовать квартиру лучшего качества, в лучшем районе с хорошими соседями, чем когда вы ее покупаете.

Купить квартиру в хорошем районе может быть непосильной задачей. А снимать жилье в этом же районе может быть доступным.

Квартира 50-60 кв.м. в Московском или Приморском районах Питера может стоить 5-6 млн рублей. На то, чтобы накопить такую сумму уйдут годы. Многим удается самим накопить на жилье, а кто-то предпочтет взять ипотеку. Платеж по ипотеке (5 млн руб, 10 лет, 13%, 10% первоначальный взнос) будет 74,655 руб. Снимать же такую же квартиру или даже лучше будет вам стоить 30-40 тыс рублей в месяц.

7. Аренда — лучший способ понять свои будущие планы. Только что переехали в новый город, только что женились, планируете менять работу или поехать учиться? Не торопитесь покупать жилье. Каждое из описанных выше событий может в корне изменить ваши планы и желания.

6. Мобильность. Будучи арендатором, вы сможете легко и быстро переехать, если найдете перспективную работу (в т.ч. в другом городе), или по мере того, как растет ваша семья и/или заработок. Арендовать же квартиру в другом городе и продавать собственную может стать большой головной болью и вылиться в большие потери. Купленная 2-3-5 лет назад однушка или двушка станет для вас невыносимо тесной, если у вас появятся один, а затем второй ребенок. Район, дом, соседи могут начать вас угнетать, как только повысится ваш достаток. Менять квартиру каждые 3-4 года – задача очень проблематичная – затраты на переезд, выкуп ипотеки, продажа квартиры, новый ремонт и т.д.

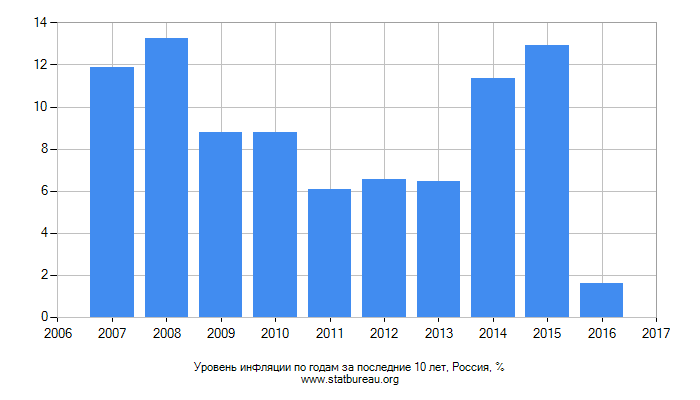

5. Покупка квартиры далеко не всегда хорошая инвестиция. Жилье не всегда растет в цене и не всегда покрывает инфляцию. Жилье в Питере в 2008 году, на пике, стоило в среднем 109 тыс руб за кв.м, в 2010 году – 82, 000, что на 25% ниже. Шестью годами позже (в 2016) оно стоит 100,000 руб – это значит, что за 6 последних лет оно выросло в цене на 22%. А теперь смотрите уровень инфляции в России. (2016 год показан только за 1-ый квартал). Выводы делайте сами.

Читайте 16 секретов об ипотеке. Или о чем вам не скажут банкиры.

4. Не покупайте первичку в кризис. Покупать строящееся жилье, особенно в кредит, во время кризиса дело очень опасное. У строительных компаний падают продажи, за счет которых частично строится жилье, ставки по кредитам растут, растет количество неплатежей — все это, ставит под угрозу стабильность и даже существование многих, даже сильных, игроков на строительном рынке. В лучшем случае, жилье может затянуться на годы, в худшем — вы присоединитесь к армии обманутых дольщиков жилья. То, что компания в прошлом выполняла свои обещания никак не гарантирует того, что она сможет их выполнять в будущем. Переждите кризис, арендуя жилье, либо покупайте вторичку.

3. Жилье в депрессивных районах или стареющих домах падает со временем в цене. Через какое-то время вам захочется переехать в лучшие условия (рождение ребенка, улучшение финансового положения, смена места работы), а сделать это может быть крайне сложно, т.к. суммы от продажи может не хватить на возврат кредита банку.

2. Арендовать может быть выгоднее финансово.

Сравним платежи по ипотеке с арендой. Возьмем двушку (50-60 кв. м в Московском или Приморском районах Питера). Ежемесячный платеж по ипотеке (5 млн руб, 10 лет, 13%, 10% первоначальный взнос) будет 74,655 руб. За 10 лет вы заплатите банку 8,958,644 руб. Снимать такую же квартиру вы сможете за 35,000 руб в месяц. Если аренда будет расти каждые два года на 10%, вы заплатите за 10 лет 5,384,698 руб в виде аренды. Если ежемесячно класть на депозит (с доходом 8%) разницу между ипотекой и арендой, то за 10 лет вы заработаете еще 945,955 руб процентов. Итого чистая экономия 4,519,902 руб. Это не считая расходов на ипотеку, ремонт, обновления ремонтов, поддержание квартиры в рабочем состоянии в собственной квартире. С этими расходами экономия будет еще на 1-2 миллиона больше. Дай Бог, стоимость вашей квартиры вырастет в цене за эти 10 лет, что абсолютно не гарантировано. С арендой Вы гарантированно сэкономите много денег.

Более того, аренда жилья может быть гораздо выгоднее для финансов и увеличения Чистых Активов, чем покупка собственной жилплощади. Особенно если это покупка в ипотеку: она будет разорять вас на протяжении 10-20-30 лет.

1. Безопасность. Разницу между арендными платежами и платежами по ипотеке можно откладывать на формирование денежной подушки безопасности, направлять на сбережения и инвестиции. Эти сбережения вам помогут пережить кризис, потерю работы и различные чрезвычайные ситуации. Если завтра вы потеряете работу или доходы вашей семьи уменьшатся (кризис, декрет и пр), вы сможете без особых потерь переехать в более скромное жилье.

Сколько тратить на аренду? Сумма, которую вы должны тратить на аренду не должна превышать 25% от чистого (после налогов) дохода вашей семьи.

Если семейный доход равен 100,000 руб, доход после налогов (минус 13%) будет равен 87,000 руб. Максимальная сумма арендной платы для вашей семьи не должна превышать 21,750 руб.

👍 Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в телеграм и во вконтакте

3️⃣ поставьте лайк и напишите комментарий под любым постом

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

***

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa

На мой взгляд не справедливо делать сравнение аренды и покупки жилья в рамках 10 лет.

Наталья, спасибо за ваш комментарий.

Я приводил в качестве примера 10-летнюю ипотеку, как наиболее приемлемую с экономической т.з., т.к. при 15-20 или 30-летняя ипотеке переплаты банку колоссальные и в разы превышают стоимость самого жилья. (Читайте также https://moneypapa.ru/2016/03/16/16-sekretov-obipoteke-okotoryh-neskazhut-bankiri/)

В статье, я не пытался старвнивать аренду с собственным жильем в промежутке 10 лет, я скорее пытался рассказать, что существует множество ситуаций в жизни, когда аренда — гораздо более разумный выбор, чем покупка своего жилья.

Спасибо, что читаете MoneyPapa.

[…] Продолжение статьи читайте здесь. […]

я готова к стабильности также добавить слово иллюзия . Но выбираю стабильность в любом случае . Аренду недвижимости рассматриваю только как временную меру , но нормой для меня это не является. Мне некомфортно при такой форме отношений между мной и моим жильем. Во всех остальных сферах вопрос аренды рассматриваю всегда, но жить хочу в своем и только своем.

[…] читайте: Когда аренда лучше, чем свое жилье? Мнение эксперта 16 секретов об ипотеке. Или о чем вам не скажут банкиры. […]