🔴 Это и другие видео на YouTube — здесь

📢 Слушайте аудиоверсию – здесь

🔹 Что лучше и выгоднее — снимать жилье или взять ипотеку?

🔹 Когда стоит брать ипотеку, а когда лучше снимать?

🔹 Когда ни в коем случае нельзя брать ипотеку?

🔹 Имеет ли смысл купить жилье в ипотеку и сдавать его в аренду?

🔹 Действительно ли выгоднее платить по ипотеке, чем отдавать аренду чужому дяде?

🔹 Как решить жилищный вопрос, если негде жить?

Ответы на все эти и другие вопросы — в сегодняшнем подкасте.

Решение о покупке жилья, для многих людей — это самое большое финансовое решение в их жизни. И ошибки, связанные с этим решением — самые большие в жизни. Поэтому, я решил максимально подробно разобрать этот вопрос. Моя сегодняшняя задача — не отговорить вас от ипотеки, а помочь принять это решение правильно. Это будет большой и развернутый подкаст, так что приготовьтесь! Это того стоит. Этот подкаст может сэкономить вам годы жизни, миллионы рублей, а также сделать вас богатым человеком. Я не обманываю, я покажу вам это математически.

Каждый из нас слышал выражение, что лучше взять ипотеку и жить в своём жильё, чем платить чужому дяде аренду. Но мало кто знает, что часто говорят эту установку либо те, кто уже взял ипотеку либо те, кто далёк от финансовой грамотности и никогда не просчитывал оба варианта (т.е. аренду и ипотеку) математически. Часто эти две категории людей совпадают в одном человеке. Давайте сегодня разберем, когда лучше брать ипотеку, а когда лучше арендовать.

Как получить (лучшую) ипотеку в банке - Чек-лист в PDF. 20 обязательных вопросов, которые Вы должны задать банку или ипотечному брокеру ДО одобрения кредита! Плюс Лист обзвона / опроса банков и Кредитный Калькулятор. Скачайте бесплатно!

Как получить (лучшую) ипотеку в банке - Чек-лист в PDF. 20 обязательных вопросов, которые Вы должны задать банку или ипотечному брокеру ДО одобрения кредита! Плюс Лист обзвона / опроса банков и Кредитный Калькулятор. Скачайте бесплатно!

Почему люди хотят своё жильё?

Потребность в жилье — это заложенное на генном уровне, базовое желание человека, связанное с чувством безопасности. Все люди подсознательно хотят свое жилье. Многие могут не хотеть этого в молодом возрасте (Как я, например. Вернее, я тоже хочу, но сознательно не делаю этого, хоть и могу себе позволить), но рано или поздно, желание иметь свое жилье настигает практически всех. Это абсолютно нормальное желание. Интересно, что оно гораздо острее развито у женщин.

Ну и как я уже говорил, это желание может существенно обостряться и мы можем говорить себе:

- не могу больше жить с родителями, у родных

- не хочу постоянно переезжать

- не хочу, чтобы опять выгоняли со съемных квартир

- не хочу платить чужому дяде, хочу вкладывать в свое жилье

- не хочу, чтобы постоянно повышали аренду

- хочу, чтобы мой ребенок / мои дети росли в своем доме и т.д.

Стоит ли брать ипотеку?

Ответ на этот вопрос всегда лежит на стыке математики, т.е. цифр, и жизненной ситуации человека. Часто цифры могут говорить “не бери ипотеку”, но жизненная ситуация может говорить “бери, я готов заплатить любую цену”.

Например, у вас родился первый, второй, третий ребенок и идея продолжать жить с родителями, или жить в однушке, или снимать жилье становится для вас просто невыносимой! Тут еще со всех сторон “знающие” родители, родня, знакомые и друзья говорят “надо свое жилье”, “лучше платить по ипотеке, чем чужому дяде” и т.д.

В таких обстоятельствах люди часто готовы платить практически любую цену, лишь бы переехать в свое жилье, где они будут хозяевами. И это не значит, что решение взять ипотеку будет неправильным, т.к. душевный покой дороже денег. Важно правда не заплатить за этот душевный покой слишком высокую цену.

Разные вводные

Однако у людей могут быть очень разные вводные:

- у кого-то уже есть какое-то свое жилье, а у кого-то — нет

- у кого-то постоянная работа и растущая карьера, а у кого-то непостоянные и нестабильные заработки

- у кого-то один супруг работает, у кого-то двое

- у кого-то “нормальные” отношения в семье, кто-то постоянно “на ножах”

- у кого-то есть дети, у кого-то нет

- у кого-то дети маленькие, у кого-то взрослые

- у кого-то есть престарелые и больные родители, у кого-то нет

- кто-то живет в большом городе, где достаточно легко найти работу, а кто-то живет в населенном пункте, где с работой беда

- кто-то первый год-два в браке, кто-то прожил 5-10-20 лет.

- кто-то ожидает появления малыша, кто-то нет

- кто-то собирается переезжать в другой город, а кто-то нет

- кому-то могут, если что, помочь родственники, а у кого-то такой поддержки нет

Все эти факторы нужно очень серьезно рассматривать при принятии решения об ипотеке. Далее я расскажу как.

Неудобства

Жить с родителями или роднёй, ютиться по маленьким квартирам с растущей семьей, постоянно переезжать с квартиры на квартиру — это неудобно, иногда чертовски неудобно. Но, всегда нужно помнить о том, что у любого неудобства есть цена. Вот вам преувеличенный пример: Готовы вы прожить на необитаемом острове, без удобств, 3 года за 1 миллион долларов? Огромное количество людей согласиться на такое предложение, несмотря на дикие неудобства, несравнимые с теми, которые есть у этих людей сейчас.

Так и с жизненными неудобствами, толкающими людей на ипотеку. У них тоже есть цена. У каждого человека она своя. Стоят ли потраченные нервы, например, от совместного проживания с проблемными родственниками или на съемных квартирах сэкономленных лет кредитной кабалы и миллионов рублей — кто-то ответит, что стоит и будет по своему прав, кто-то ответит, что не стоит и готов терпеть неудобства, и также будет по своему прав.

Как получить (лучшую) ипотеку в банке - Чек-лист в PDF. 20 обязательных вопросов, которые Вы должны задать банку или ипотечному брокеру ДО одобрения кредита! Плюс Лист обзвона / опроса банков и Кредитный Калькулятор. Скачайте бесплатно!Самый неправильный вопрос

Существует один чудовищно разрушительный для финансового будущего семьи вопрос, который задают себе финансово неграмотные люди и который задают этим людям хитрые банкиры. Этот вопрос может стоить семьям миллионы неоправданно потерянных рублей и лишних лет или даже десятилетий жизни в кредитной кабале.

Этот вопрос: “Сколько вы можете комфортно платить по ипотеке в месяц?”

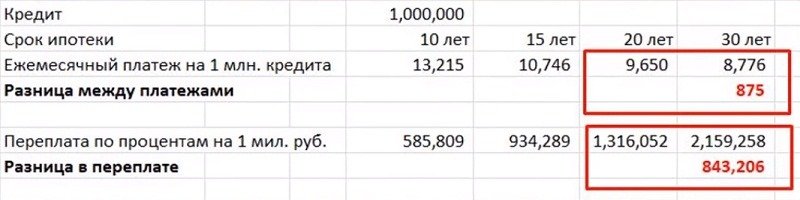

Мало кто знает или хочет задумываться о том, что, например, при 10%-ной ипотеке и небольшом первоначальном взносе (вроде 10-20%), человек переплачивает по процентам почти 1,5 величины ипотеки (т.е. в общей сложности платит за квартиру 2.5 цены) при 20-летней ипотеке, а в случае с 30-летней — переплачивает по процентам более 2 стоимостей квартиры (т.е. в общей сложности платит за квартиру 3 с лишним цены), и при этом остается в кредитном рабстве лишних 10 лет. Иначе говоря, на каждый взятый в кредит миллион рублей вы заплатите в качестве процентов от 1,5 до 2 млн рублей процентов при 20 или 30 летней ипотеке.

(!!!) При этом, что особенно обидно, разница в ежемесячных платежах для ипотеки в 20 и 30 лет составляет всего 875 руб. на каждый взятый в долг миллион рублей. Вы представляете, человек решает сэкономить 875 рублей в месяц на каждый взятый в долг миллион и «прилипает» на 10 дополнительных лет кредитного рабства, платя на 843 тыс. рублей в виде процентов больше, опять же за каждый взятый в долг миллион рублей! (!!!)

(!!!) При этом, что особенно обидно, разница в ежемесячных платежах для ипотеки в 20 и 30 лет составляет всего 875 руб. на каждый взятый в долг миллион рублей. Вы представляете, человек решает сэкономить 875 рублей в месяц на каждый взятый в долг миллион и «прилипает» на 10 дополнительных лет кредитного рабства, платя на 843 тыс. рублей в виде процентов больше, опять же за каждый взятый в долг миллион рублей! (!!!)

Еще меньше людей знают, что если ежемесячно инвестировать те же деньги, к-е вы готовы платить по ипотеке каждый месяц, то за 10-30 лет можно сформировать капитал размером от 10 до 50 миллионов рублей. Сколько человек из круга ваших знакомых через 20-30 лет будет иметь 30-40-50 миллионов рублей?! Кстати, этих денег хватит на несколько квартир, даже если цены на квартиры будут расти. Это к примеру о жизни на необитаемом острове за миллион долларов 🙂

Но многие скажут: “Так а где жить эти 20-30 лет”? Или: “а что делать, как по-другому купить квартиру, если только 20 или 30-летняя ипотека по карману”? Или: “А что нам делать, если жить негде”? Или: “не всегда же я буду зарабатывать столько, сколько сейчас, возьму на 20-30 лет, а верну раньше срока”. Ответы на эти и другие вопросы будут понятны немного дальше, в данном подкасте.

Неверные установки

Часто при принятии решения, брать ипотеку или нет, люди руководствуются неверными установками. Вот примеры:

В попытках оправдать свое решение взять ипотеку, люди часто думают, что “свое” жилье сделает их брак более счастливым, что “свое” жилье так нужно их детям и сделает жизнь детей более счастливой. В жизни очень часто этого не происходит. Потому, что новая “коробочка” не меняет качества отношений, и мы просто переносим проблемы своего брака из одного места в другое, добавляя еще к этому огромный кредит.

Что касается детей… Как человек, который вырос в семье из 4 человек в хрущевке площадью в 32 метра и при этом, у которого было самое счастливое детство в любящей семье, а также наблюдая за своими двумя дочками, ответственно могу заявить, что детям в большей степени пофигу где они находятся — они везде счастливы, если их любят ))) Поэтому, в принятие решения об ипотеке точно не нужно приплетать детей, что это делается ради них.

Есть ещё один момент в установке про “своё” жильё — ипотечное жильё не является вашим, пока вы не внесли за него последний платёж! Оно записано на ваше имя, но находится в залоге у банка, т.е. это такой самообман, что вроде “я владею квартирой, но по факту она на самом деле пока не моя”. Попробуйте перестать платить по ипотеке и увидите на сколько это жильё ваше )))

И еще момент, многие думают, что недвижка всегда растет в цене. Это тоже миф. Во-первых, недвижка иногда падает в цене и падение длится годами. Во вторых, нужно также всегда смотреть стоимость недвижки в долларах. И, в-третьих, разная недвижка растет по-разному. Элитка растет по-своему, а эконом жилье в спальном районе растет по своему, причем такое жилье в какой-то момент может падать в цене даже на растущем рынке, из-за ветхости дома и инфраструктуры.

Статистика

Статистически, каждая семья испытывает крупные неприятности (major emergency event), или как мы любим говорить “беда пришла” раз в 10-15 лет. Речь идет про потерю работы или существенное снижение заработка, экономический кризис, серьезную болезнь или смерть члена семьи или родни, серьезную автоаварию и т.д.

Подобные события случаются, в разных комбинациях и с разной частотой, в каждой семье. Неповзрослевшие взрослые плюют через плечо, говорят что-то вроде “главное не думать, тогда ничего и не произойдет). Зрелые и взрослые и, как правило, финансово-грамотные люди поступают иначе. Они, конечно, не живут каждый день со страхом, что эти события произойдут с ними завтра, они просто готовятся к ним финансово — формируют резервы, покупают страховки, ускоренно избавляются от кредитов и т.д.

К чему эта статистика? К тому, что чем длиннее срок ипотеки, тем выше шансы, что какое-то из этих событий или даже несколько произойдут в течение срока ипотеки и вы не сможете по ней, временно или даже постоянно, платить. Эти вероятности нужно оценивать обязательно при принятии решения об ипотеке и закрывать эти риски, насколько это возможно, как я сказал, с помощью запасов, сторонних доходов, страховок и т.д.

Когда ипотека лучше аренды? Или как правильно выбрать ипотеку.

- когда срок ипотеки до 10 лет и платежи по ипотеке не превышают платежи по аренде аналогичной квартиры И

- Есть запас на 6 мес жизни И

- Есть стабильная работа и востребованная профессия И

- Платежи по всем кредитам (включая ипотеку) не превышают 25% чистого дохода семьи И

- Уверенно хорошие и здоровые отношения супругов

В общем важно, чтобы ваша жизнь была более-менее стабильной: стабильная работа, стабильный заработок, стабильное здоровье — ваше и близких людей, стабильные отношения, стабильный пожарный запас и т.д.

Дополнительные преимущества ипотеки:

- Наличие налогового вычета.

- Фиксированный платёж, в отличии от аренды, где арендная плата может увеличиваться.

- Квартира со временем может подорожать, хотя в пересчёте на доллары человек все равно исторически проигрывает.

- Вы можете делать в своей квартире, что захотите (ремонт, перестановку, новую мебель и пр.)

Минусы ипотеки:

- большие последствия (в т.ч. для нервной системы), если возникают временные финансовые трудности и вы не можете платить по ипотеке — ухудшение кредитной истории, коллекторы, выселение и т.д.

- вы платите за все неисправности и должны регулярно делать ремонт.

- неправильно подобранная ипотека может лишить вас денег на все остальные радости жизни.

- в отличие от аренды, ипотека требует больших начальных вложений (первоначальный взнос, ремонт, страховки, услуги риэлтора и пр.)

- сильно привязывает к месту жительства и к работе, хотя продавать ипотечные квартиры можно (хоть и сложно)!

- вы не сможете продать квартиру/дом, даже если захотите, если рыночная цена упадет, т.к. при этом сумма кредита может существенно превышать стоимость жилья (пример, см. 2008 год здесь)

- мощно останавливает людей от риска, от того, чтобы что-то менять и пробовать в жизни и карьере

- За 15-20-30 лет, большая часть эконом жилья морально и физически устаревает

- Наличие большого кредита отрицательно сказывается на психическом и физическом здоровье человека и на отношениях супругов. Подробнее здесь.

Как получить (лучшую) ипотеку в банке - Чек-лист в PDF. 20 обязательных вопросов, которые Вы должны задать банку или ипотечному брокеру ДО одобрения кредита! Плюс Лист обзвона / опроса банков и Кредитный Калькулятор. Скачайте бесплатно!

Когда аренда лучше ипотеки?

- вы не можете себе позволить 10-летнюю ипотеку, платежи по кредитам превышают 25% чистого дохода, у вас нет запаса на 6 месяцев и т.д.

- у вас новые отношения, не проверенные временем (т.е. отношения до 2-3х лет) — процент разводов в это время особенно велик, в россии он доходит до 50%. Наличие большого кредита будет усложнять и без того ещё не крепкие отношения.

- у вас слабые отношения — неуверенность в своём партнере и отношениях. Многие думают, что “свое” жильё укрепит отношения, но все происходит наоборот, когда в отношениях появляются большие кредиты.

- грядут большие события (рождение детей и ,как вариант, потеря заработка одного из супругов, серьёзная болезнь или смерть близких, смена работы, переезд, развод и пр.) — В такие моменты лучше держаться подальше от кредитов, пережить их и потом вписываться в ипотеки.

- вы можете жить в хорошем районе (поближе к школам, детским секциям, в хорошем районе, например) и в более комфортной квартире.

- у вас нестабильная работа с нестабильными заработками.

Плюсы аренды:

- небольшие, по сравнению с покупкой жилья, начальные расходы (оплата агенту, страховой депозит и расходы на переезд)

- расходы на ремонт и устранения неисправностей несет арендодатель

- мобильность — в любой момент съехал с квартиры, переехал в более дешёвую или в более дорогую квартиру

- в большинстве случаев, аренда всегда стоит меньше, чем платёж по ипотеке (речь идёт про ипотеки с небольшим первоначальным взносам – 10 – 20 %). И эту разницу между арендой и ипотекой можно инвестировать в свое будущее. Этих денег будет достаточно, чтобы создать капитал, на который можно будет купить себе квартиру мечты и/или обеспечить себя пассивным доходом.

- вы можете арендовать жилье в лучшем доме и лучшем районе, чем можете себе позволить купить

Минусы аренды:

- невозможность облагораживать жильё

- могут выгнать

- могут повысить плату

- каждый переезд дело очень хлопотное и затратное

И важно помнить, что аренда — это временный вариант. Подкопив достаточно денег и начав зарабатывать больше, можно всегда принять решение и купить себе собственное жильё с ипотекой или без.

А теперь цифры!!!

Довольно слов, давайте посмотрим на цифрах, в каких случаях ипотека выгоднее аренды, а когда, наоборот, аренда лучше ипотеки и в каких случаях ипотека превращается в самую большую финансовую ошибку в жизни человека.

Сравнивать ежемесячные платежи по ипотеке и аренде в нац валюте для периода 10-15-20-30 лет — слишком примитивно, т.к. подобный расчёт не берет во внимание такие важные факторы как:

- долгосрочный рост стоимости жилья в нац. валюте

- рост арендной платы

- потерю стоимости нац. валюты (например, рубля) к доллару

- потенциальный заработок на разнице между арендой и платежом по ипотеке

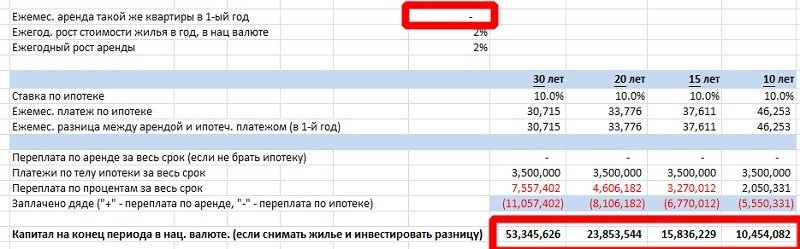

Я решил промоделировать все эти факторы в Excel для ипотеки со ставкой 10% и сроками в 10, 15, 20 и 30 лет. Такого расчёта вы не найдёте в интернете (я не нашёл ни в рунете ни в англоязычном интернете). Большая часть моделей тупо сравнивает сумму платежей по аренде с суммой платежей по ипотеке и не берет в расчет так называемый opportunity cost, т.е. сколько вы могли бы заработать, если бы инвестировали разницу между арендным и ипотечным платежом.

Я «убил» на эту модель 3 полных рабочих дня (это рекорд)! Вот какие параметры я заложил в модель:

- стоимость квартиры 4 млн. руб, из них: ипотека на 3,3 млн. руб. под 10%, первоначальный взнос 700,000 руб. (~18%), расходы по ипотеке (страховка, ремонт, банковские комиссии и пр.) 200,000 руб. (это очень скромно).

- арендная плата + коммуналка похожей квартиры (стоимостью около 4 млн. руб.) — 23,000 руб. в месяц. Цены беру очень условно-средние, за однушку в Питере (т.к. однушка в питере может стоить 3 млн. руб., а может стоить 6 млн. руб.). Но, 23,000 руб. это точно рыночная цена.

- ежегодный рост стоимости жилья в год, в нац валюте — 2% (что не факт)

- ежегодный рост аренды — 2% (что также не факт)

- для простоты примера, процентная ставка по ипотеке для всех сроков — 10%

- падение нац. валюты к доллару — 50% каждые 10 лет. Для того, чтобы посчитать выгоду в долларах тоже.

- ежегодная доходность по нац. валюте — 8% (например, на депозитах)

- ежегодная доходность по доллару — 5% (вполне достижимо, правда не на депозитах)

- инфляция не берется в расчет.

Уточнение. Некоторые из данных параметров — условные, т.е. они могут в моменте случится, а могут нет, например, рост аренды или падение рубля. НО, даже если они не произойдут, это не поменяет общей картины, я это проверял, включая и отключая каждый из параметров.

И вот что получается:

- Для всех сроков ипотеки !!, при первоначальном взносе в 10-20% — финансовый результат (выгода) от аренды — положительный. Это значит арендовать и инвестировать разницу между арендой и ипотечным платежом — существенно выгоднее, чем платить ипотеку и владеть своим жильем. Эта выгода от аренды перекрывает и возможный рост стоимости жилья и тот факт, что аренда со временем растёт, а платёж по ипотеке остается неизменным. Это к вопросу , что выгоднее: “инвестировать в свое жилье или платить дяде”.

- При 30-летней ипотеке, ближе к концу срока, ипотека оказывается более выгодной, чем аренда, т.к. если предположить, что аренда будет расти каждый год, а ипотечный платёж останется неизменным, то через 20 с лишним лет плата за аренду начнет существенно превышать платеж по ипотеке. Но в этом случае, в моей модели, не учтён тот факт, что жильё эконом класса, может падать в цене. Если включить/ отключить рост цены через 15-20 лет, то, выгода все равно будет в пользу аренды.

- НО! Вариант с арендой получается выгоднее только при одном условии, если человек будет ежемесячно и дисциплинированно инвестировать разницу между арендой и ипотечным платежом в доходные инструменты. Делать это несложно, но требует дисциплины.

Поэтому, если подобной дисциплины нет и человек не будет откладывать и инвестировать деньги, то и большой выгоды в пользу аренды не будет. Тогда и вправду, лучше заплатить две-три-четыре цены за квартиру (или, вернее, за отсутствие дисциплины), купленную в ипотеку, но по истечению срока, у человека будет своя квартира. Иначе, можно проплатить всю жизнь аренду, при этом не инвестировать деньги и остаться к пенсии без жилья.

- В долларах, ситуация похожая. Даже с учетом агрессивного обесценения нац. валюты, а значит такого же агрессивного уменьшения платежа по ипотеке в долларовом выражении — финансовый результат от инвестирования разницы между арендным и ипотечным платежом превышает все выгоды покупки жилья в ипотеку.

В тему: Стоит ли покупать доллары сейчас? Что с ними делать дальше? Плюс прогноз по доллару.

Финансовая выгода от ипотеки при всех сроках превышает (на 15-35 тыс. долларов) результат по аренде! Происходит это из-за обесценения нац. валюты. Иначе говоря, допустим, ваш платеж по ипотеке в долларах изначально был $500 и нац. валюта за 10 лет упала на 50% (напр. с 60 до 90 руб. за доллар) — в итоге, ваш ежемесячный платеж стал, допустим, $350. В течение следующих 10 лет курс еще раз упал на 50% и т.д.). Но, повторюсь, это далеко не значит, что ипотека — это выгодная инвестиция в долларах. Совсем наоборот.

- Как влияет первоначальный взнос на расчеты. Очень просто. Чем больше первоначальный взнос, тем меньше вы берете в кредит, тем меньше будут ежемесячные платежи по ипотеке.

Если накопить такой первоначальный взнос, что платежи по ипотеке будут равны или будут даже меньше платежей по аренде (например, при взносе более 50%), то при таком варианте аренда все равно будет выгоднее, но эта выгода уже будет не такой значительной и в этом случае, лично я, купил бы жилье. Но, правила “ипотека до 10 лет” и “платежи по кредитам не должны превышать 25% чистого дохода” должны соблюдаться.

- Как влияет на расчеты налоговый вычет.

Размер вычета при покупке квартиры, дома, комнаты или доли в жилом помещении ограничен суммами:

2 000 000 руб. — по расходам на покупку или строительство;

3 000 000 руб. — по процентам с целевых кредитов и займов.

Данные вычеты суммируются, т.е. вы можете получить и тот и другой вычет. Если жилье куплено в браке, то налоговый вычет предоставляется и мужу, и жене, т.е. они суммируются.

Т.е. вы можете вернуть 13% от указыанных выше сумм, т.е. до 260,000 руб. по расходам на покупку и строительство плюс до 390,000 руб. по процентам по ипотеке. Но, важно понимать, что для этого у вас должен быть соответствуюзий «белый» доход и возвращать налог будут в размере, не превышающем сумму налога, уплаченного вами (и супругом) за каждый год. И конечно размер вычета будет ограничен стоимостью жилья и размером уплаченных по ипотеке процентов.

- Если вам есть где жить — то временный отказ от ипотеки может сделать вас реально богатым человеком (!!!), в сравнении с 95 процентами жителей страны. Если, конечно, вы будете откладывать и инвестировать деньги, которые готовы бы были платить по ипотеке.

На промежутке в 15, 20 или 30 лет, в примере с нашей недорогой однушкой, вы сможете сформировать личный капитал от 10 до 50 миллионов рублей (или от 100 до 300 тыс. долларов). Этих денег хватит, чтобы купить себе через 5-7 лет квартиру без ипотеки и обеспечить себя пассивным доходом на ранней пенсии.

Но, повторюсь, для этого нужно очень дисциплинированно инвестировать многие годы, что является вполне достижимой задачей, если человек понимает, ради чего он это делает.

Так что же лучше и выгоднее: снимать жилье или взять ипотеку?

Как уже, наверное, понятно — ответ на этот вопрос зависит от конкретной жизненной ситуации человека, не только от цифр. Если жизнь с кем-то или жизнь в съемной квартире разрушает вашу собственную жизнь — можно и нужно идти в ипотеку, при условии, что вы можете осилить 10-летний вариант и если платежи по всем кредитам не будут превышать 25 % чистого дохода семьи. Не можете осилить такой вариант? Живите на съемных квартирах, пока не осилите такую ипотеку. Это не конец света, в конце концов. 1.6 миллиарда людей на Планете не имеет “адекватных условий проживания” или не имеет крыши над головой совсем! ( Подробнее здесь.

Истории читателей, кто купил квартиру самостоятельно, без ипотеки — здесь.

А можно “рискнуть” (хотя, я это не называю “риском”, я использую другие слова)!!!! И пойти в 15-20-30-летнюю ипотеку и даже выплатить ее досрочно! Люди делают и такое. Но я такого варианта не рекомендую, даже если он у кого-то получался или получится у Вас. Примерно, как тренер в спортзале не порекомендует неподготовленному человеку жать штангу в 100 кг., т.к. человек может себе порвать одно место))). А 15-20-30 летняя ипотека может быть именно такой финансовой “штангой”.

Как получить (лучшую) ипотеку в банке - Чек-лист в PDF. 20 обязательных вопросов, которые Вы должны задать банку или ипотечному брокеру ДО одобрения кредита! Плюс Лист обзвона / опроса банков и Кредитный Калькулятор. Скачайте бесплатно!Имеет ли смысл купить жилье в ипотеку и сдавать его в аренду?

Да, имеет если:

- вы берете ипотеку на срок не более 10 лет

- платежи по аренде покрывают большую часть платежей по ипотеке

- рынок недвижки в вашем городе живой и развитый и у вас есть уверенность, что вы сможете это жилье стабильно сдавать в аренду

- вы готовы инвестировать в рубль (недвижка — это рублевый актив), зная, что тот обесценивается в половину каждые 5-7-10 лет. Подробнее здесь. Такой вариант (ипотека и последующая сдача в аренду) возможен, если с помощью такой схемы вы покупаете жилье для себя, а не для инвестиций.

- Вы готовы к низкой доходности. Эконом недвижка, на момент написания статьи, в 7-миллионном Питере, с развитым рынком аренды дает 5-7% в рублях, тогда как такую доходность можно зарабатывать в долларах (!!!), потратив на понимание вопроса пару недель. По теме: Покупать ли доллары сейчас?

Что делать, если вы уже взяли ипотеку на 15-20-30 лет? И что делать, если платежи по всем кредитам, включая ипотеку, превышают 25 % чистого дохода семьи?

Моя настоятельная рекомендация — всеми доступными способами, а лично мне их известно более 20, возвращайте ипотеку (и другие кредиты) ускоренно, а не по графику, до момента, пока не сможете конвертнуть свою ипотеку на срок до 10 лет и чтобы платежи по всем кредитам не превышали 25% чистого дохода семьи. Как это делается?

1️⃣ Бесплатно найдите способы ускоренного возврата кредитов в интернете или здесь.

2️⃣ Если, помимо ипотеки, у вас есть несколько кредитов в общей сумме в несколько месячных доходов вашей семьи — вам будет полезен недорогой Мини Видеокурс “Метод Снежного Кома”, который вы освоите за 1 день — см. здесь.

3️⃣ Если общая сумма Ваших кредитов превышает один годовой доход вашей семьи и вы хотели бы сократить срок погашения этих кредитов и проценты по ним до 3-х раз (т.е. на 50-70%) — тогда смотрите более серьезный видеокурс “Турбо Ускоренный Возврат Кредитов и Долгов” здесь. В этом курсе я делюсь более чем 20-тью способами турбо ускоренного возврата кредитов, которые можно сочетать друг с другом.

Заключение

Дорогой друг, как вы увидели, моя цель была не отговорить вас от ипотеки. Я привел достаточно финансовых и нефинансовых аргументов как в пользу ипотеки, так и в пользу аренды. Моя цель была — помочь вам разобраться в своей ситуации, взвесить все за и против и принять одно из самых важных решений в вашей жизни взвешенно, чтобы оно не разоряло вас годами или десятилетиями!

Будет полезным!

——————-

Как получить (лучшую) ипотеку в банке - Чек-лист в PDF. 20 обязательных вопросов, которые Вы должны задать банку или ипотечному брокеру ДО одобрения кредита! Плюс Лист обзвона / опроса банков и Кредитный Калькулятор. Скачайте бесплатно!

——————-

20 Финансовых Форм, Таблиц и Калькуляторов для Самостоятельного Тотального управления Финансами. Я создавал эти формы много лет. Отдаю по цене пары чашек кофе - 179 руб.! Бестселлер! Смотрите здесь.

В тему

▫️ 16 секретов об ипотеке. Или о чем вам не скажут банкиры

▫️ Как купить квартиру без ипотеки? Это возможно!

▫️ Динамика цены за квадратный метр жилья в Санкт-Петербурге за 20 с лишним лет. В рублях и долларах.

▫️ Кто купил жилье сам, без ипотеки? Истории читателей

▫️ 🔥 Самый полный и комплексный чек-лист по ипoтeке в Рунете

📢 Аудиоверсия

Аудиоверсия в i-tunes здесь

👍 Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в телеграм и во вконтакте

3️⃣ поставьте лайк и напишите комментарий под любым постом

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

***

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa

Здравствуйте, файл excel с расчетами можно скачать в открытом доступе?

В открытом его нет (пока) ((.

может позже оформлю и выложу.

но проверить умозаключения в статье можно на кальуляторе бережений http://mpapa.co/2k92f9i и кредитном калькуляторе http://mpapa.co/2xmfjsp, к-е в открытом доступе.

Спасибо за интерес к моим материалам и сори, что не выложил пока интересующую Вас табличку.

Тимур

Аргумент, что на деньги, ушедшие банку, можно было бы снимать квартиру до конца жизни, состоятелен, если вы отказались от покупки жилья в крупном городе и снимаете квартиру по очень выгодной цене. Так, если вы сэкономите на переплате 3 миллиона, это даст вам по 25 тысяч в год ежемесячно в течение 10 лет (но стоит учитывать инфляцию).

Уважаемый Егор,

Про инфляцию верно говорите. Поэтому я никогда никому не рекомендую инвестировать вдолгую в рублях. Я сам в большей степени (с 2000 году) сберегаю и инвестировалвсегда в твердых валютах.

Что касается «можно было бы снимать квартиру до конца жизни» — речь идет не о том, чтобы жить до конца на съемном жилье. При текущих ставках, человек может накопить на квартиру и купить ее нза СВОИ НАЛИЧНЫЕ деньги через 5-7 лет, если будет откладывать СТОЛЬКО же денег, сколько готов отдавать по ипотеке. А далее, если он продолжить инвестировать эти же деньги (к-е он продоллжал бы отдавать банку) и будет делать это не только в рублях — это заработает ему сотни тысяч долларов. Можете проверить на калькуляторе сбережений (есть у меня на сайте)

Со всеми инфляциями и обесценениями рубля (к-е я конечно всегда беру в свои расчеты) это будут оч большие деньги.

Насчет платежа по ипотеке и иренде. При небольшом первонач взносе, платеж по ипотеке всегда существенно выше арендного. Именно это и дает возможность говорить о том, о чем я пишу в подкасте.

А далее человек должен задать себе вопрос: «Что выбрать ипотека на 15-20-30 лет и я большую часть активной жизни работаю на банк (не у всех прет карьера и не все становятся бизнесменами) и скорее всего выхожу на пенсии 200-300-400 долл (в завис от региона и заслуг)

ИЛИ

я временно снимаю, через 5-7 лет покупаю себе жилье БЕЗ КРЕДИТОВ и на пенсию ухоэу с пассивным доходом в несколько тысяч долларов ЕЖЕМЕСЯЧНО (имея возможность по пути, улучшить свои жилищные условия несколько раз). ДА и имея возможность на ранней пенсии жить почти в любой стране мира. (для этого конечно нужно будет немного попрактиковаться в инвестициях, но это оооооооч доступно)

Тимур

Здравствуйте, Тимур! Большое спасибо за полезную и важную информацию. Интересно Ваше мнение по следующему вопросу.

В своих примерах Вы указываете процентную ставку по ипотеке более десяти процентов, а также моделируете то, что «платеж за аренду» получается меньше, чем «платёж по ипотеке».

Я живу в Риге, в Латвии, и у нас другая ситуация. Процент по ипотеке не превышает 3% в год, а ежемесячный платёж по ипотеке в большинстве случаев МЕНЬШЕ, чем платёж по аренде.

Условно, за двухкомнатную квартиру в новом доме платёж по ипотеке может быть 200-300 евро в месяц, а арендная плата 400-450 евро.

Может быть при таких вводных данных ипотека всё-таки выгоднее? Более того, в нашей стране нет никаких штрафных санкций за досрочное погашение ипотеки. Можно взять ипотеку на 30 лет, платить маленький платёж, и откладывать или вкладывать деньги. Если получается погасить ипотеку, то остаток за проценты платить не нужно.

Заранее спасибо!

С уважением, Валерий

Уважаемый Валерий,

Спасибо за интересный вопрос и кейс! Тем не менее низкий процент по ипотеке не меняет картины, т.к. финансовая цена кредита это лишь один компонент «цены» кредита. И он не самый важный! Более важной является «цена» за риск.

Поэтому, я бы рекомендовал максимально ускоренно возвращать ипотеку — хоть у Вас 10%+, хоть 3, хоть 0! С т.з. математики это неверно, а по жизни (а я чаще даю советы «по жизни») нет ничего лучше (с т.з. риска), чем жить без долгов. Риск имеет цену и эта бОльшая цена, чем проценты, к-е вы заплатите.

вот тут раскрываю темы:

https://moneypapa.ru/pochemu-kredity-zlo/

https://moneypapa.ru/kak-krediti-vliyayut-nazdorovye/

Посчитал Ваши циферки:

Сумма кредита 65,000

Процентная ставка по кредиту 3.00%

Количество месяцев кредита 360

Ежемесячный платеж 274

Итого платежей по кредиту за всё время 98,655

В т.ч., сумма уплаченных процентов за всё время 33,655

Повторюсь, по математике — Вы верно рассуждаете! А по жизни, раз в 10-15 лет — почти в каждой семье случаются комбинации чрезвычайных ситуации: (кризис, авария, потеря работы, болезнь или смерть близких, развод и пр.). Поэтому, а) я рекомендую брать ипотек на срок не более 10 лет и б) я не рекомендую никому пытаться зарабатывать на кредитных деньгах. Один из самых коротких способов к благосостоянию — это отсутствие долгов.

Тимур

Уважаемый Тимур, огромное спасибо за ответ! Ваш профессиональный совет для меня оказался очень важным и своевременным — как раз сейчас я решаю вопрос того, как правильно финансировать строительство небольшого дома.

С наилучшими пожеланиями, Валерий

Спасибо, Валерий.

Я оч рад. Желаю ВАм удачного строительства дома Вашей мечты!

Тимур

Здравствуйте, Егор. У меня вопрос по видео:

1. Чем плох вариант взять на 30 лет, а погасить за 8-10?

2. Учитывалось ли повышение собственной зарплаты? Или на протяжении 30 лет сумма зарплаты не поднималась?

Из того, что я прикидывал, среднегодовая инфляция составляла в России примерно 6%. Примерно так же и даже выше росла моя зарплата, хотя, правда — были периоды, когда я был безработным — и здесь риск кредита — это прям жесть жесть.

Из того, что я помню, в 2008 году у меня был оклад 25. Сейчас 45 (плюс тысяч 35 подработки). Соответственно, если бы я взял ипотеку в 2008 году с платежом 15 тысяч рублей, то тогда бы он составлял 60%, а сейчас — 33,3% от оклада.

Правда — были случаи, когда падение оплаты труда по России было и в рублях, то есть средняя была 35, а фактически на следующий год стала 25, хотя произошло ещё и повышение цен. Но, в общем то — так или иначе — существует и вероятность и тенденция к повышению заработка.

Алексей, спасибо за Ваш комментарий.

«Чем плох вариант взять на 30 лет, а погасить за 8-10?» — ответ кроется в рисках — https://moneypapa.ru/pochemu-lyudi-ne-gasyat-kredity-uskorenno/. ВСЕ хотят платить ускоренно, но далеко не у всех это получается. Знаю это по тысячас историй к-е мне присылают люди.

Будущие гипотетические увеличения в расчет на брал ни для аренды, ни для ипотеки. Вот в тему https://moneypapa.ru/vtoroj-zakon-parkinsona/. Например последние 6 лет «реальные» доходы россиян падают.

В общем я не против ипотеки, если соблиюдаются правила, описанные в статье.

тимур