🔴 Это и другие видео на YouTube — здесь

📢 Слушайте аудиоверсию – здесь

🔹 Что такое ИИС или Индивидуальный Инвестиционный Счет?

🔹 И почему его нужно открыть прямо сейчас, даже если вы ничего не понимаете в инвестициях и не планируете инвестировать в ближайшее время

🔹 Имеет ли смысл открывать ИИС сейчас, если положить на него нечего?

🔹 Как и где его открыть? И что делать после его открытия?

🔹 Какую доходность можно заработать на ИИС?

🔹 Можно ли получить налоговый вычет, если вы не трудоустроены официально?

🔹 Правда ли, что у ИИСа бОльшая доходность, чем у банковского вклада?

🔹 Какой вычет можно получить и как его получить?

🔹 На какой срок можно открыть ИИС, какой минимальный и максимальный взносы?

🔹 Можно ли потерять деньги на ИИСе? И каковы риски ИИСа?

🔹 Как вытащить свои деньги с ИИСа раньше 3-х лет?

🔹 и о многом многом другом я расскажу сегодня

Это один из тех постов, которые я задумывал написать для себя, как шпаргалку, за несколько часов, а в итоге получился мега-пост, на который я в итоге убил около недели! 🙂

Дисклеймер

Друзья, в данном подкасте я не рекламирую никакого брокера и не имею никакого финансового интереса от того, если вы откроете счет ИИС! Хотите открывайте, хотите нет — мне все равно. Это подкаст нацелен только на ваши интересы. И я настоятельно рекомендую вам открыть данный счет. Решение о том, будете ли вы через него инвестировать или нет — вы сможете принять в течение 3-х и более лет.

Что касается моей семьи — я открыл ИИС себе, жене и даже своим родителям, которые с моей помощью инвестируют в ценные бумаги и получают дополнительный пассивный доход к своей пенсии.

Статистика

Количество зарегистрированных на Московской бирже ИИСов на 20 ноября 2018 г. достигло 502 тыс. Через полгода, в мае 2019-го, это было уже было 827 тысяч россиян! А в октябре 2020 г. их было уже 3 млн!!! Более половины счетов были открыты новыми частными инвесторами, которые никогда не имели брокерских счетов. Молодцы!

Что такое ИИС?

🔹 ИИС — это Индивидуальный Инвестиционный Счёт, для операций с ценными бумагами, в рамках которого вы можете покупать акции, облигации и ценные бумаги и при этом получать налоговый вычет от государства (так же, как за покупку квартиры, за лечение, обучение или ипотеку).

Таким образом, владельцы ИИСов могут рассчитывать на 13% прибыли к своим инвестициям, в виде возврата налога.

🔹 ИИС предусмотрен для физических лиц, налоговых резидентов РФ (вы проживаете на территории РФ более полугода в году). При этом не обязательно быть гражданином России.

🔹 Срок ИИС. Три года — это минимальный строк, который должен «прожить» ваш ИИС, чтобы вы не потеряли право на получение налогового вычета. Максимальный срок действия ИИС не ограничен.

🔹 У вас может быть открыт только один ИИС. Но всегда можно открыть второй ИИС на супруга 🙂

🔹 Минимальный размер взноса — его нет — его определяет брокер или управляющая компания. Где-то это 10,000 рублей, где-то 30,000 руб. Пополнять счет можно в любое время, у взносов нет привязки к датам. Количество взносов в год не ограничено.

🔹 Максимальный размер ежегодного взноса на ИИС — не больше 1,000,000 рублей в год. Если внесете больше, брокер переведет разницу на обычный брокерский счет.

🔹 Вносить на счет можно только денежные средства.

🔹 Взносы можно делать только в рублях.

🔹 Активами на ИИСе можно управлять самостоятельно, а можно отдать его в доверительное управление.

Почему нужно просто «бежать» и открывать ИИС прямо сейчас?

Чтобы получить налоговые вычеты, нельзя забирать вложенные на ИИС деньги первые три года. Эти три года вы можете торговать ценными бумагами, главное — не выводить деньги.

Однако, хранить средства на ИИС все три года необязательно! Отсчёт времени действия ИИС начинается с даты открытия ИИСа у брокера, а не с момента пополнения счета. Поэтому открыть ИИС вы можете сейчас, а внести на него деньги потом. Например, вы можете и вовсе пополнить его под конец трехлетнего периода, чтобы получить один налоговый вычет.

Однако, ходят слухи, что данную лазейку скоро могут прикрыть, и 3 года будет считаться с момента первого пополнения инвестиционного счета. Поэтому сразу после открытия ИИС его стоит пополнить хотя бы на 1 рубль. Это позволит гарантированно воспользоваться вышеприведенной стратегией. Однако, до этого, важно убедиться, что брокер не начнет списывать с вам минимальную (иногда совсем не маленькую) комиссию. Поэтому обязательно откройте ИИС прямо сейчас!

Мини-гид по ИИС в PDF. Ответы на 20 самых главных вопросов, которые Вы должны знать, чтобы правильно открыть ИИС, понимать, что с ним делать и получать налоговые вычеты! Скачайте бесплатно - здесь.

Мини-гид по ИИС в PDF. Ответы на 20 самых главных вопросов, которые Вы должны знать, чтобы правильно открыть ИИС, понимать, что с ним делать и получать налоговые вычеты! Скачайте бесплатно - здесь.

Если деньги уже попали на счёт, то снять их раньше времени не удастся без потери всей выгоды. Получить деньги досрочно можно только при расторжении договора и возврате всех полученных вычетов. Брокер удержит с выдаваемой суммы эти деньги, чтобы вернуть их государству, а также заставит заплатить штраф (сумма вычета х 1/300 ключевой ставки ЦБ за каждый день, с первого дня получения вычета, до момента его возврата).

Помните, что при любом выводе денежных средств (даже одного рубля) Ваш ИИС будет закрыт. Однако вы можете не выводить деньги со счета и продолжать получать налоговые вычеты ежегодно, после каждого внесения денежных средств на счет ИИС (Тип А) или после получения дохода (при выборе вычета Типа Б), но уже без ограничений на вывод средств — т.е. вы сможете закрыть счет в любой момент (после 3-х лет) без возврата ранее полученных налоговых вычетов и без штрафов.

Некоторые брокеры позволяют выплачивать купоны и/или дивиденды на банковский счет клиента, минуя счет ИИС. Таким образом вам не нужно выводить данные поступления с ИИС, прекращая тем самым действие ИИСа. Еще важный момент — когда купоны и/или дивиденды попадают на ИИС, они не считаются внесением средств и не входят в базу для исчисления налогового вычета типа А.

Давайте я еще раз повторю — отбросьте страхи вроде «я ничего не понимаю в ценных бумагах, биржах, инвестициях» — вы открываете ИИС сейчас, а потом у вас будет несколько лет на понимание того, как работают ценные бумаги и инвестиции, будете вы инвестировать в ценные бумаги или нет. При этом налоговый вычет по типу А (или иными словами 13%-ную прибавку к вашей зарплате) вы сможете получить, и вовсе, не инвестируя!

Чтобы получить вычет — понятное дело, нужно сначала завести на ИИС деньги. Т.е. механического открытия самого счета недостаточно. На этот счет нужно завести деньги и не выводить их в течение 3 лет с момента открытия ИИСа. Это многих останавливает — во-первых у людей часто нет денег, которые можно завести на счет, а во-вторых, если они есть — как-то страшненько их замораживать на 3 года:)

Но повторюсь, вы можете открыть счет и пока ничего с ним не делать, дождаться 3-х лет с момента его открытия, после которых можно беспрепятственно снимать с него деньги, не теряя при этом права на налоговые вычет. Скажу больше, деньги можно вывести и раньше, но тогда придется вернуть полученные вычеты и заплатить штраф. В общем это не смертельно.

PDF Малоизвестные Лайфхаки продвинутых инвесторов по счетам ИИС. Как получить 5 вычетов за 3 года, вместо 3-х? Как получить 2 вычета за год, вместо одного? Как выводить с ИИСа деньги раньше срока? Как утроить вычет за год? И другие лайфхаки! Скачайте бесплатно здесь.

PDF Малоизвестные Лайфхаки продвинутых инвесторов по счетам ИИС. Как получить 5 вычетов за 3 года, вместо 3-х? Как получить 2 вычета за год, вместо одного? Как выводить с ИИСа деньги раньше срока? Как утроить вычет за год? И другие лайфхаки! Скачайте бесплатно здесь.Во что можно инвестировать деньги с ИИСа

🔹 акции;

🔹 облигации, корпоративные и государственные, включая ОФЗ (кроме «народных»);

🔹 евробонды;

🔹 ПИФы;

🔹 структурные продукты брокеров и управляющих компаний, в т.ч. валютные;

🔹 ETF-ы и биржевые ПИФы;

🔹 валюту — однако вводить на ИИС Вы можете только рубли, а валюту покупать непосредственно уже с ИИСа на валютной бирже;

🔹 зарубежные ETF-ы и ценные бумаги, правда только те, что торгуются на российских биржах, а их около тысячи на данный момент.

Все эти продукты можно покупать и продавать через интернет, мобильное приложение, голосом (позвонив брокеру) или лично, придя в отделение брокера.

В тему: Куда вкладывать валюту / доллары? И какие существуют альтернативы валютному вкладу?

Налоговые вычеты

Владелец ИИС вправе выбрать один из двух типов налоговых вычетов:

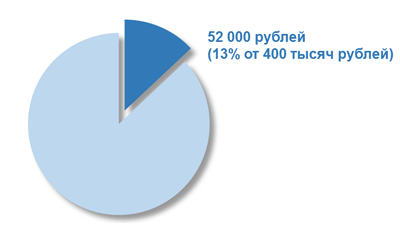

- Тип А (вычет на взносы). При пополнении счета вы сможете вернуть 13% от вложенной суммы в виде вычета от налоговой. Однако сумма вычета не может превышать 52 000 рублей в год. При этом вам обязательно иметь официальный доход.

- Тип Б (вычет на доход). Вы можете освободить от НДФЛ свой инвестиционный доход, полученный по этому счету. Ограничений по размеру льготы нет — инвестору не придется платить 13% от любой заработанной на ИИСе прибыли (кроме дивидендов, но включая купонный доход. Доходы в виде процента (купона, дисконта), полученные в налоговом периоде по ценным бумагам, включаются в доходы по операциям с ценными бумагами и по нему будет предоставлен вычет в момент закрытия ИИСа). Для данного вида вычета вам НЕ обязательно иметь официальный доход. Воспользоваться этим вариантом налогового вычета можно только при закрытии ИИС, то есть как минимум через три года после его открытия.

Решение о выборе типа вычета можно принять по итогам 3-х лет, либо в момент получения первого вычета. Т.е. после открытия ИИСа можно подождать 3 года и после этого сделать выбор в пользу типа вычета. Налоги можно возвращать в течение трех лет.

Если человек воспользовался налоговым вычетом по одному из указанных вариантов, изменить желаемый тип налогового вычета на другой уже невозможно.

У каждого из предлагаемых вычетов есть свои плюсы и минусы. Сравним оба типа.

| Вычет на взносы, тип «А» | Вычет на доход, тип «Б» |

| 1) Можно получать ежегодно.

| 1) Получить налоговый вычет на доход можно по окончании договора на ведение ИИС, но не раньше, чем через 3 года с момента заключения такого договора. |

| 2) Максимальная сумма возврата за год — 52 000 руб. (для получения такой суммы нужно за отчетный год зачислить 400 тыс. руб. на ИИС, а уплаченный НДФЛ должен составлять не менее 52 т.р. Иначе говоря, Ваш совокупный годовой доход, облагаемый НДФЛ, должен быть больше или равен 400 тыс. руб.). | 2) Максимальная сумма ежегодного пополнения — 1 000 000 руб. |

| 3) Максимальная сумма, на которую можно получить налоговый вычет — 400 000 руб. | 3) Освобождает от уплаты налога прибыль, полученную на ИИС. |

| 4) При закрытии ИИС полученная прибыль будет обложена НДФЛ. | 4) Вычет не распространяется на дивиденды и доход от купли-продажи валюты. |

| 5) Если закрыть раньше, чем через три года после открытия, придётся вернуть ФНС полученные вычеты. | |

| 6) Сроки рассмотрения — 4 месяца на проверку Ваших документов и перечисление денег | Брокер (или управляющий) в момент выплаты прибыли — не удерживает налог |

Какой тип вычета выбрать вам?

Вычет типа А (вычет со взносов) — вам возвращают 13% от внесенных вами на ИИС взносов за год — в пределах 400 000 рублей, но не более суммы уплаченного вами (за год) НДФЛ. При этом вы заплатите все полагающиеся налоги с прибыли, которую заработаете на данном счете. Те же дивиденды и купонные выплаты придут на ваш счёт уже очищенные от налога.

Не всякий налог с дохода является НДФЛ. Например, если вы ИП на УСН 6%, то хоть вы и платите налог, но он не является НДФЛ и вы не сможете получить за него вычет. Также нельзя получить вычет с пенсии.

Вычет типа Б имеет смысл в том случае, если у вас нет официального облагаемого дохода (и получать вычет вам не из чего) или если вы умеете гарантированно зарабатывать на ценных бумагах высокую доходность. Если учесть, что за год на ИИС нельзя вносить более 1 млн. руб., то ваша доходность на бирже за первый год должна превышать: 400 тыс. руб. / 1 млн. руб. * 100% = 40%, чтобы быть выгоднее вычета типа А! Во второй год — (400 тыс. руб. / 2 млн. руб. * 100%) — 20%, в третий — 13% и т.д.

Зарабатывать такую доходность стабильно способен, наверное, один инвестор из 100, что и делает ИИС типа «А» статистически более выгодным!

Но в целом, чем длиннее инвестиции и чем больше размер вашего капитала, тем выгоднее становится вычет типа Б (вычет с дохода) — при условии, что вы реально будете инвестировать в ценные бумаги, а не просто держать на ИИСе деньги. Т.к. выбор типа вычета можно сделать позже, лучше спустя три года посчитать, какой тип вычета для вас выгоднее или будет выгоднее.

Когда можно получить налоговый вычет?

Налоговый вычет на взносы (Тип А) можно получить в следующем году после открытия ИИС или позже (не позднее третьего года после года открытия ИИС). Декларацию для получения вычета можно представить в любое время в течение 3 лет, следующих за истекшим налоговым периодом. Например, декларацию за 2018 год можно подать в 2019, 2020 или 2021 году.

Налоговый вычет на доход (Тип Б) можно получить только по истечении 3-х лет с момента открытия ИИС.

Риски ИИСа

Обратите внимание: вложения на ИИС не застрахованы, то есть государство не гарантирует возврат денег, если ваш брокер или управляющая компания потеряют лицензию или окажутся мошенниками. Хотя, говорят, что такой закон готовится. Однако, если вы вложили свои деньги в ценные бумаги, то даже после банкротства брокера или управляющей компании, вы, в теории, останетесь владельцем этих ценных бумаг. На практике были случаи, когда люди теряли и свои ценные бумаги. Бояться этого не стоит, нужно просто выбирать максимально надежного брокера.

Деньги с ИИС можно переводить от одного брокера или управляющего, другому брокеру или управляющему. Для этого у нового брокера или управляющего придется открыть новый ИИС, а старый закрыть в течение месяца.

И еще, ИИС не передается по наследству. В случае если владелец ИИС умер, право на получение вычета или его части наследнику не переходит, а имущество на ИИС будет передано наследникам без взимания налога. Однако, чтобы позаботиться о своих близких, можно заранее составить все необходимые доверенности, чтобы у близких людей была возможность закрыть ИИС, продать ценные бумаги и вывести деньги.

У владельца ИИС может (пропасть или существенно уменьшится) доход источник выплаты подоходного налога — например, если он потеряет работу. Если государство не получит налога, то и вычетов по ИИСу не будет, т.к. государство возвращает вам уплаченный вами же налог.

Если вам потребуется закрыть ИИС досрочно, т.е. в течение первых 3-х лет — тогда полученные налоговые вычеты придется вернуть и даже заплатить штраф.

🔥 Живой Онлайн-Курс (Тренинг) по Инвестированию - НОВЫЙ АНТИ-САНКЦИОННЫЙ ПОТОК! За 4 недели (уроки 2 раза в неделю) практического обучения Вы: ✔ научитесь инвестировать в условиях санкций ✔ выберете брокера и тариф ✔ выберете и купите ценные бумаги ✔ научитесь не терять деньги ✔ начнёте зарабатывать на фондовом рынке ✔ поймёте, как сформировать пассивный доход. Начните обучение - здесь

🔥 Живой Онлайн-Курс (Тренинг) по Инвестированию - НОВЫЙ АНТИ-САНКЦИОННЫЙ ПОТОК! За 4 недели (уроки 2 раза в неделю) практического обучения Вы: ✔ научитесь инвестировать в условиях санкций ✔ выберете брокера и тариф ✔ выберете и купите ценные бумаги ✔ научитесь не терять деньги ✔ начнёте зарабатывать на фондовом рынке ✔ поймёте, как сформировать пассивный доход. Начните обучение - здесьДействительно ли ИИС выгоднее чем банковский вклад

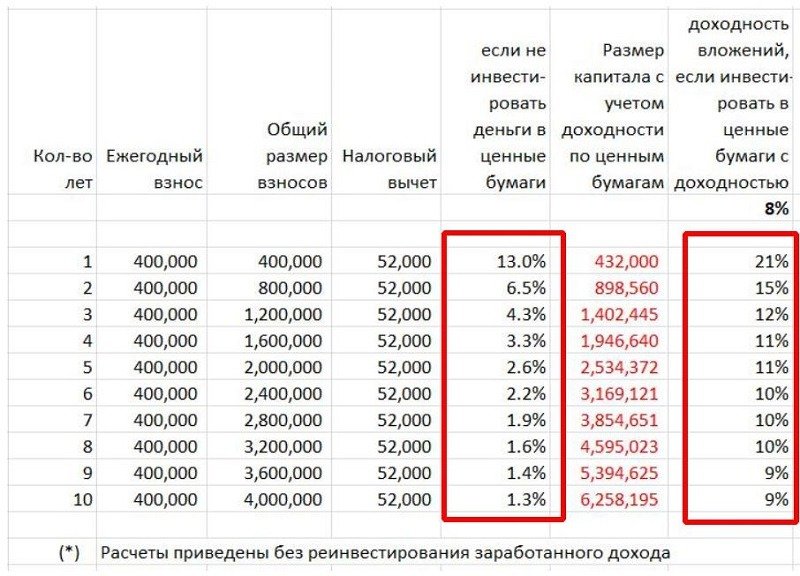

В интернете часто об этом пишут. Но оооооочень часто приводят некорректные расчеты, считая 13% годовых + доходность по ценным бумагам. Да, в первый год, вы действительно можете положить, скажем, 400,000 руб. в декабре, а в следующем году, через 3-4 месяца, получить вычет размером в 52,000 руб. (13%) — при условии, что ваш годовой доход был не меньше 400,000 руб., конечно же. И это (13% за 3-4 месяца), да, будет намного больше, чем можно заработать на банковском вкладе.

Но, во втором году, внеся на счет, скажем, еще 400,000 руб., вы будете иметь на счету уже 800,000 руб., а вычет получите только за 400,000 руб. внесенные во втором году. И во втором году получится уже 52,000 руб. вычета с капитала в 800,000 руб. Тем самым доходность будет уже не 13%, а 6,5%. В третьем году она составит 4,3%.

НО, все это время вы можете инвестировать, т.е. покупать ценные бумаги, например, облигации, и получать на ИИС дополнительный доход (купон или дивиденды) и тогда, доходность ИИСа значительно возрастет.

Вот пример, в расчете на 10 лет:

(для простоты примера я взял доходность в 8%, уже очищенную от налогов)

(для простоты примера я взял доходность в 8%, уже очищенную от налогов)

Как видно: доходность ИИСа превышает доходность по вкладам только в первый год владения ИИСом, если не инвестировать средства, находящиеся на ИИСе. Начиная со второго года и далее — доходность ИИСа становится неинтересной. И вариант, вроде «пусть деньги там полежат, а я пополучаю вычеты за 3 года и потом закрою ИИС» получается также невыгодным.

НО! Если, не просто вносить на ИИС деньги, а еще и инвестировать их в, например, малорисковые инструменты, вроде гособлигаций, тогда доходность по ИИСу может получиться существенно выше доходности по вкладам. В общем, ИИС имеет смысл открывать, если Вы все-таки начнете инвестировать в ценные бумаги. Просто держать деньги на ИИСе — невыгодно!

Научиться же инвестировать не сложно и очень даже нужно по жизни. К тому же, если инвестиции для вас — темный лес, всегда остается вариант — отдать свой ИИС в доверительное управление брокеру / управляющей компании.

Все вышесказанное никак не отменяет моей рекомендации — открыть ИИС прямо сейчас!

Как открыть ИИС?

Открывать ИИС могут брокеры и управляющие компании, а также банки, если у них есть лицензия брокера или управляющего. Соответственно, открыть ИИС можно через вашего брокера, управляющую компанию или банк. Это можно сделать онлайн, после чего вы сможете приступить к формированию комплекта документов. Или же вы можете приехать в офис брокера/управляющей компании/банка, где инвестиционный консультант ответит на все ваши вопросы и поможет подготовить комплект документов для открытия ИИС.

Главное нужно помнить, что можно открыть только один ИИС, и что к выбору брокера / управляющей компании необходимо подойти очень очень серьезно! И конечно, сравнивайте предложения: каждый брокер или управляющий предлагает свои условия, набор финансовых инструментов и тарифы за обслуживание счета.

В тему: Лучшие брокеры России

Комиссии

Брокеры и управляющие компании могут брать комиссию за обслуживание счетов ИИС и за сделки в рамках данного счета. При управлении счетом через компанию-посредника (т.е. не через брокера), комиссии будут выше — учтите это.

Например, комиссия за ведение ИИСа, при наличии на нем денег, может составлять 250 рублей в месяц, за год это будет 3,000 рублей. Если вы завели на ИИС 20,000 рублей, то комиссия за его ведение составит 15% в год от размера вашего капитала!!! Это астрономически много! При этом, брокер может отменить данную комиссию, если на счету будет активов, например, на 50,000 рублей.

Часть брокеров обслуживает ИИС без дополнительных комиссий, предлагая тарифы без абонентской платы. Часть отменяют комиссии при наличии на ИИСе определенного размера капитала.

Кстати, некоторые брокеры начисляют проценты на остаток, который лежит у вас на ИИС.

В тему: Как правильно выбрать брокера для торговли на фондовом рынке и для ИИС.

Как получить вычет?

Налоговый вычет типа А (вычет по взносам) можно получать ежегодно, подавая декларацию для получения вычета в любое время в течение 3 лет, следующих за истекшим налоговым периодом. Например, декларацию за 2018 год можно подать в 2019, 2020 или 2021 году. (Редакция от 14.06.2019).

Налоговый вычет типа Б (вычет по прибыли) предоставляется по окончании договора на ведение ИИС, но не раньше, чем через 3 года с момента заключения такого договора. Во время действия договора, даже если вы пока не определились с выбором типа вычета — брокер не будет удерживать с вас налогов. При этом не важно, есть ли у Вас другие доходы, облагаемые налогом по ставке 13%.

Заполнение деклараций и отправку документов, сейчас, можно делать через Интернет (например, через госулуги или nalog.ru) без визита в налоговую инспекцию.

Кроме того, почти все брокеры или банки, обслуживающие инвесторов-физлиц, предлагают помощь в заполнении декларации. Цены могут колебаться от нескольких сотен до нескольких тысяч рублей.

Подробнейшие процедуры получения вычета по ИИС можно найти в интернете, введя в гугле или яндексе «Как получить вычет по ИИС».

Заключение

Даже, если вы ничего не понимаете в инвестициях или же у вас просто нет свободных денег — откройте ИИС прямо сейчас. Если это не повлечет за собой ежемесячных комиссий — положите на него минимальную сумму, например, 100 руб., чтобы счет был активным.

Далее, в течение 3-х лет, у вас будет время подумать, готовы ли вы учиться инвестировать или нет, но в любом случае, по истечении 3-х летнего периода, вы сможете завести на ИИС деньги, получить налоговый вычет (до 52,000 руб.), если у вас был официальный доход, и тут же закрыть ИИС! Такие деньги на дороге не валяются и отказываться от них очень глупо.

Если официального дохода в течение 3-х лет не было, вы сможете, например, начать пробовать инвестировать через ИИС (самостоятельно или с помощью доверительного управления) и не платить с прибыли налоги!

Минимальный план действий

🔹 Выберите надежного брокера или управляющую компанию

🔹 Позвоните нескольким из них и узнайте про условия открытия ИИСа и комиссии

🔹 Выберите понравившегося брокера / управляющую компанию

🔹 Откройте ИИС

🔹 Заведите на него минимальную сумму (если это не повлечет за собой ежемес. комиссий)

🔹 Начните изучать инвестирование в ценные бумаги, в т.ч. в валютные инструменты.

В тему:

▫️ Вопросы и ответы по ИИС

▫️ Лучшие брокеры России

▫️ Диверсификация брокера. Что нужно знать начинающему инвестору

▫️ Как правильно выбрать лучшего брокера для торговли на фондовом рынке и ИИС

▫️ Зарубежные брокеры, у которых можно открыть счета россиянам

▫️ Моя инвестиционная стратегия! Или как я зарабатываю более 10% в долл. в год.

Будет полезным!

——————-

Куда и как (успешно) инвестирует семья MoneyPap-ы (PDF). В этом документе я честно рассказываю в какие доходные инструменты инвестирует деньги моя семья. Скачайте PDF бесплатно - здесь.

Куда и как (успешно) инвестирует семья MoneyPap-ы (PDF). В этом документе я честно рассказываю в какие доходные инструменты инвестирует деньги моя семья. Скачайте PDF бесплатно - здесь.

——————-

PDF Малоизвестные Лайфхаки продвинутых инвесторов по счетам ИИС. Как получить 5 вычетов за 3 года, вместо 3-х? Как получить 2 вычета за год, вместо одного? Как выводить с ИИСа деньги раньше срока? Как утроить вычет за год? И другие лайфхаки! Скачайте бесплатно здесь.——————-

Мини-курс "Как выбрать лучшие Американские ETF-ы". Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (!!!) и для клиентов. ETF - это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена - всего 1,800 руб.! Узнайте больше здесь.

Мини-курс "Как выбрать лучшие Американские ETF-ы". Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (!!!) и для клиентов. ETF - это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена - всего 1,800 руб.! Узнайте больше здесь.——————-

20 Финансовых Форм, Таблиц и Калькуляторов для Самостоятельного Тотального управления Финансами. Я создавал эти формы много лет. Отдаю по цене пары чашек кофе - 179 руб.! Бестселлер! Смотрите здесь.

📢 Аудиоверсия

Аудиоверсия в i-tunes здесь

👍 Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в телеграм и во вконтакте

3️⃣ поставьте лайк и напишите комментарий под любым постом

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

***

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa

Спасибо за статью Тимур, полезная информация! А подскажите брокера для начинающего инвестора

Рад стараться, Елена. 🌻

Вот тут найдете процедуру выбора и ссылки на рейтинги. Можете смело обращаться к любому брокеру из первой 5-ки (10-ки) и выбирать того, кто ВАМ понравится по сервису и по другим моментам.

https://moneypapa.ru/kak-pravilno-vybrat-luchshego-brokera-dlya-torgovli-na-fondovom-rynke-birzhe-i-iis/

Тимур